【股市領航】敏華毛利率擴張 候低吸納

金利豐證券研究部執行董事 黃德几

敏華控股(1999)主要從事生產和零售功能沙發為主的沙發產品,截至2024年3月底止年度,主營收益184.11億元,按年增加6.1%,純利增加20.2%至23.02億元。整體毛利率由2023財年的38.5%,上升0.9個百分點至39.4%,淨利潤率增加1.5個百分點至12.5%。期內,真皮、鋼材和木夾板的平均單位成本,分別按年下跌10.1%、8.1%和24.6%。2024財年,中國內地市場主營業務收入(不包括其他業務收入)119.87億元,按年增加8.1%,人民幣口徑增長12.8%;收入佔比達到65.1%。

內地近年房地產疲弱,但近期地方政府接連出台支持樓市去庫存措施,樓市有望逐步回暖。目前內地功能沙發及智能家居仍處於低滲透度,集團推出「以舊換新」、「全民升艙」等活動,加強消費者轉向功能家居產品的消費。

今年3月底,集團在內地總共擁有7,236間品牌專賣店(不包含格調和蘇寧門店),期內淨增加465間。集團計劃今年在內地新開700至800間新店,當中六成的新店位於一、二線城市。

海外市場訂單恢復明顯

海外市場需求及訂單恢復較為明顯,自2024財政年度下半年開始集團海外收入保持雙位數快速增長,彌補2024上半財年訂單下滑的影響。2024財年,來自北美市場收入42.84億元,按年上升2.3%,而歐洲及其他海外市場(不包括Home集團)的收入增加2.9%至11.95億元。

期內,Home集團的收入上升10%至6.74億元;分部毛利率上升5.7個百分點至29.2%。集團在烏克蘭的生產設施於期內並無受到嚴重破壞,惟管理層將持續監察俄烏衝突的烏克蘭局勢。

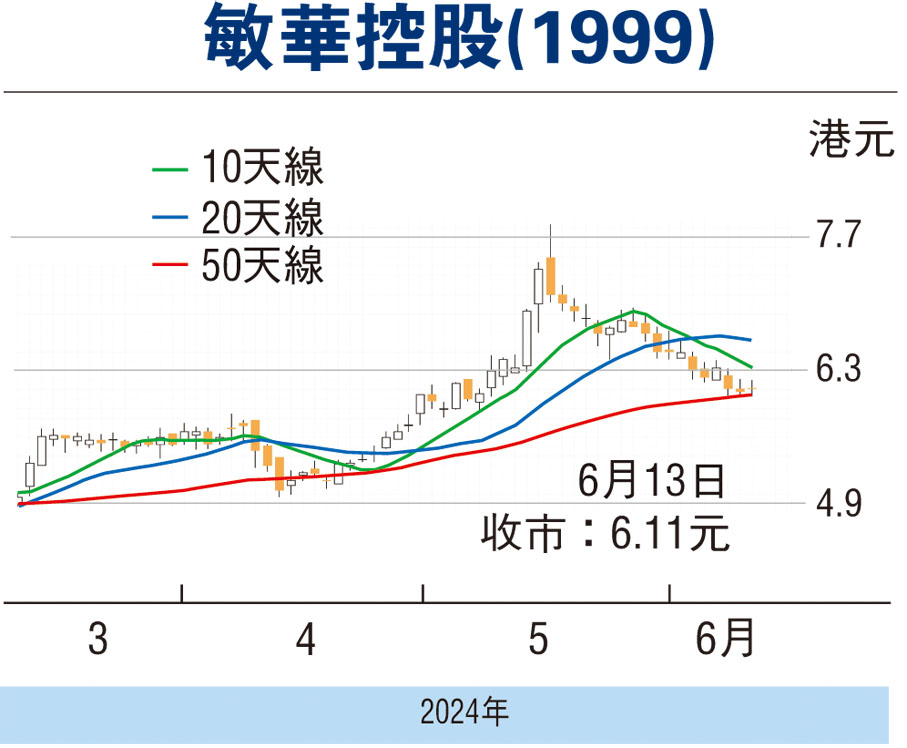

集團擬派末期息每股0.15元,增加50%,將於7月4日除淨;連同中期息0.15元,全年共派息0.3元,派息比率為50.7%;現價計,股息率4.9厘。走勢上,5月20日高見7.04元遇阻回落,形成下降軌,惟STC回升至接近%D線,MACD熊差距收窄,可考慮6元以下吸納,反彈阻力7.3元,不跌穿5.5元續持有。(筆者為證監會持牌人士,本人並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。