一點靈犀/做大國債市場的現實意義\李靈修

本周三(22日)首批超長期國債上市,開盤一小時內兩次觸發漲停,反映出市場認購情緒熱烈。事實上,近年來國內金融焦點始終未離開過「國債」二字,無論是此前萬億國債的增發,還是眼下關於「人行購債」的討論。國債為何變得越來越重要了呢?

從種種跡象來看,中央政府有意做大國債市場,背後有多重目標的考量,筆者也數次撰文做過分析。一是從地方化債的角度看,以高信用的國債替換低信用的地方債,可實質扭轉債務期限錯配的頑疾。二是從經濟結構的層面說,為應對房地產下行,中央發債後拉動新質生產力投資,能有效對沖增長放緩的勢頭。

筆者於本文試圖從第三個方向進行剖析,來解釋「做大債市」的必要性,那就是重塑金融體系的底層資產,為貨幣發行打造新的信用錨。

銀行信貸「去地產化」

自上世紀九十年代,外貿出口數據井噴,人民銀行積累了龐大的外匯儲備,至2013年12月達到峰值83.29%。在這一階段,基礎貨幣發行的信用錨於外匯佔款綁定。但從2014年開始,人行着手調整外匯資產的比重,甚至直接取消了強制結匯要求。外儲下降造成的「缺口」由一種名為「對其他存款性公司債權」的資產填補,其實就是人行通過中期借貸便利(MLF)、常備借貸便利(SLF)、抵押補充貸款(PSL)等流動性工具向商業銀行舉債。

那麼,商業銀行相應的增量資產來自哪裏呢?主要就是房地產相關的信貸擴張。數據顯示,2016年至2021年,房地產貸款年均複合增速超過10%,在新增貸款中的佔比一度達到45%。此外,商業銀行近一半的抵押資產是土地與房地產。

商業銀行通過房地產抵押投放信貸,而貸款又會派生出大量存款,成為廣義貨幣供應(M2)的主要組成部分。由此可知,房地產即是信貸擴張的重要抵押物,也是貨幣發行的關鍵信用錨。

然而,隨着土地與樓市價格的下滑,造成信貸抵押物的價值縮水。映射到貨幣流動性領域,就出現了「類通縮」現象,為金融市場帶來的新挑戰。更嚴峻的問題是,在經濟「去地產化」的同時,金融也在「去地產化」。在新增銀行貸款結構中,明顯由房地產業轉向先進製造業與現代服務業。統計顯示,房地產貸款在人民幣貸款餘額中的佔比,已從2020年末的28.7%回落6個百分點至2023年9月末的22.7%。

金融底層資產換馬

在此背景下,我們再來審視超長期國債計劃,隨着金融機構大量增持國債,部分替代了過去房地產在信貸體系中的角色,也是重新為貨幣發行「下錨」。

環顧全球,主要發達經濟體的金融底層資產通常都是國債。以美國為例,布雷頓森林體系時期,美元發行的基石是黃金,美聯儲按照黃金儲備規模印鈔。但在布雷頓森林體系解體後,美聯儲的主要資產逐步「換馬」至美國國債與房地產抵押債券。美債正式成為了美國金融的底層資產,又由於「美元霸權」的存在,10年期美債儼然是全球金融的定價之錨。

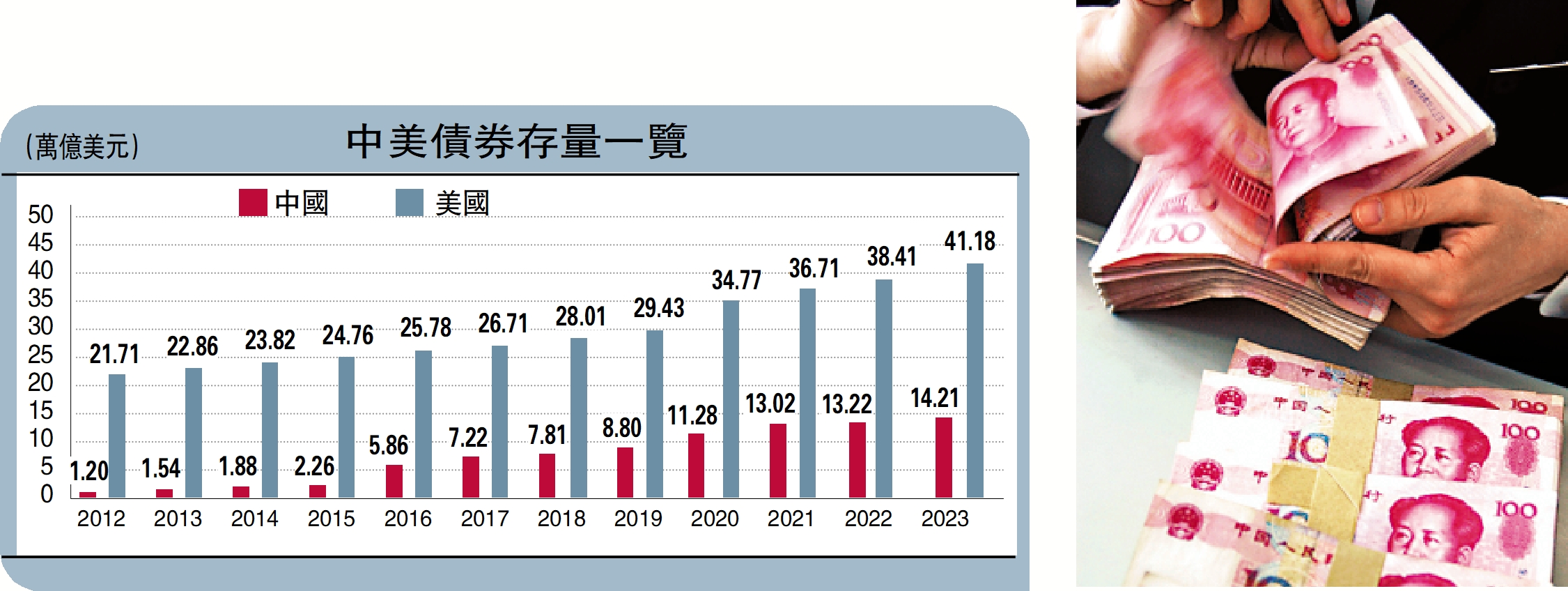

反觀中國的債市規模,與美國差距明顯。截至2023年底,中國債券規模14.21萬億美元,約為美國債券市場規模(41.18萬億美元)的1/3。該年中國債券發行1.58萬億美元,僅為美國債券發行量(5.35萬億美元)的30%。

展望未來,中國須大規模發行國債,為商業銀行緩解資產端壓力之餘,也解決了貨幣發行「信用收縮」的問題。