察股觀經/全球市場面臨缺電挑戰\華泰證券首席宏觀經濟學家 易峘

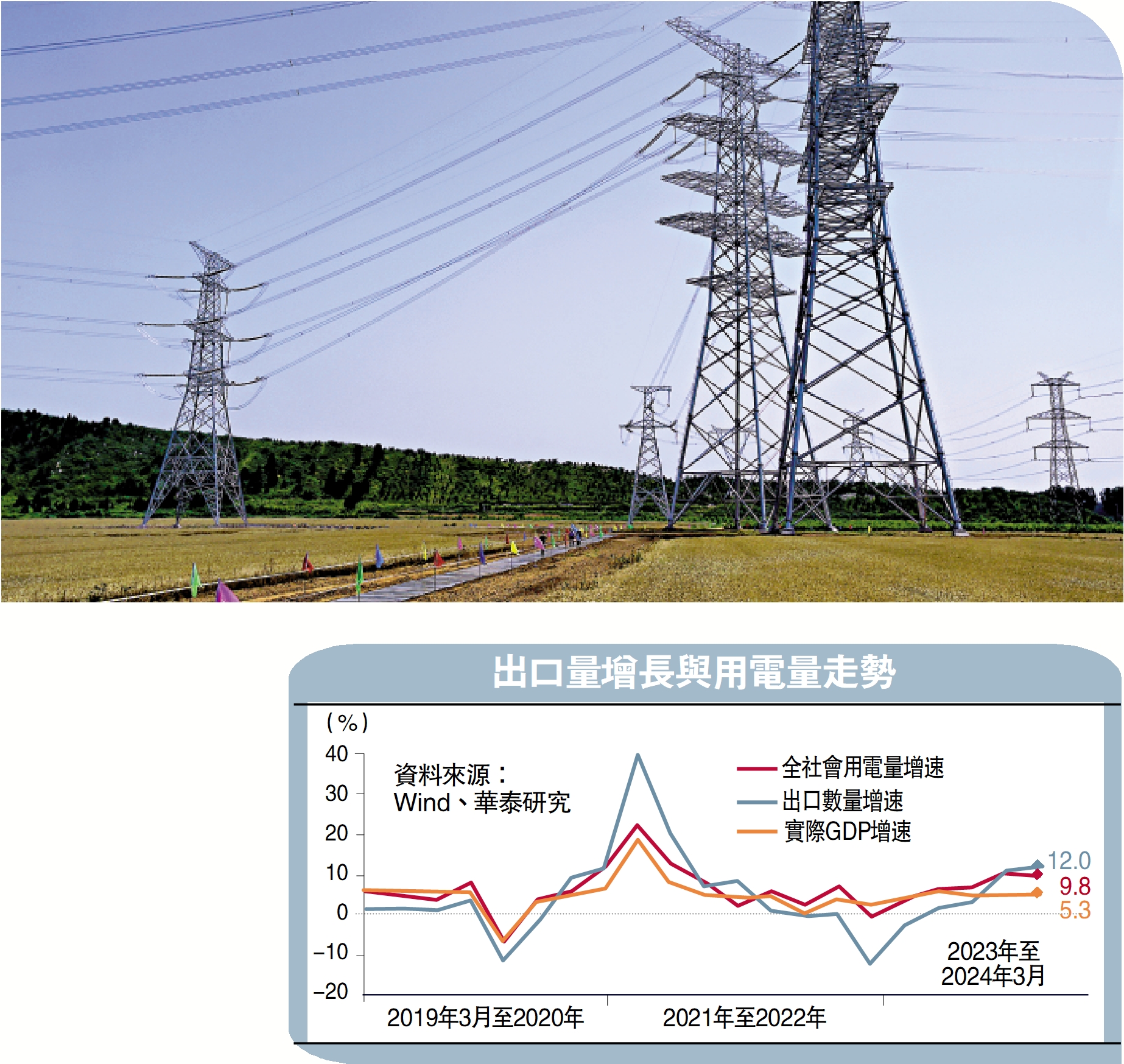

今年中國用電量呈現結構性增長的同時,筆者發現以美國為代表的全海外用電量增長也可能結構性跳升,若全球面臨電力供給瓶頸及電網升級需求,相關投資品的需求也可能結構性上升。筆者此前發布研報指出,中國今年用電量增長可能高於7%,其中第二產業用電量或高於2023年。目前來看,2024年一季度用電量同比增速再度超預期,同比增長(9.8%)明顯高於實際GDP增速(5.3%)。

行業用電量細分後發現,第二產業用電量增速貢獻達到5.2個百分點(貢獻佔比超五成)。與此同時,第三產業、居民用電年化增速分別從10.4%、8.8%回落到8.2%、6.3%。由此,單位GDP用電量走勢自2022年起進入上升通道、在2022至2023年錄得年化1.2%的增長,並在2024年一季度進一步上行至4.3%。

電動車滲透率增加

用電量整體增速高增的背後反映了經濟中的結構性變化:一方面,製造業用電強度明顯上升推動用電量高增長;近年來出口量對用電量增長的解釋力亦顯著上升,今年一季度出口量增長12%;對應工業用電量增長8%。另一方面,新能源汽車滲透率提升,以及數據中心推動的增量用電需求亦呈現結構性上行,今年一季度新能源汽車銷量同比增長31.8%,公共充電樁耗電量同比增長近六成,充換電服務業用電量同比增長70.1%,估算一季度新能源汽車對全社會用電量增長貢獻超過0.2個百分點。

自2021年以來,出口量的高增長對用電量走勢的解釋力明顯上升。比如GDP同比增速在2022年二季度錄得0.4%的全年低點、但用電量增長同比低點則在四季度(出口量增長低點);今年一季度,我們根據海關總署公布的出口價格指數計算的出口量增速達到12%,也對應用電量達到接近10%的同比增速。

近年來新能源汽車滲透率提升,其他快速發展的新興成長性行業亦對整體用電量增長的貢獻趨勢性上行。比如中國新能源汽車銷量2023年全年銷售接近945萬輛、同比增速高達37.5%;帶動公共充電樁充電量同比增長近六成、充換電服務業用電量同比增長70.1%。中國新能源車保有量已從2014年的22萬輛增長92倍至去年的2041萬輛,2020至今的年化增長率為60.7%,去年新能源汽車保有量的同比增速達到56%。新能源汽車的滲透率亦快速上行,已從2022年的4.1%回升至去年12月的6.1%。

美國用電需求跳升

值得注意的是,首季全社會用電量增9.8%,高於發電量增速6.7%,全社會用電量口徑更全,二者的差異或體現分布式能源的趨勢性增長。具體來看,二者同比增速之差從2021年開始走闊,平均維持在1.8個百分點左右,與風光/分布式能源的高速發展的時間一致。從定義上看,國家統計局公布的規上工業發電量統計了年主營業務收入2000萬元(人民幣,下同)及以上的規模以上發電企業,不包括規模以下發電企業,風電、太陽能發電僅為6000千瓦及以上電廠。

不僅是中國電力需求持續超預期增長,2019年以後全球單位GDP的用電量由降轉升、目前已超過2015年(巴黎協會時)的水平。以北美地區為例,根據北美電力可靠性公司(NERC)的預測,2023年該機構大幅上調北美地區未來九年的用電量增速至1.4%,較之前2019至2022年的預測中樞0.5%至0.6%接近翻倍。人工智能、新能源車快速發展,以及全球各國加大產業鏈投資均有提振。

鑒於AI仍處於發展早期、在用電量中佔比較小,但隨着其快速發展、對用電量的貢獻可能迅速膨脹。從單次搜索來看,ChatGPT的耗電量是谷歌搜索的15倍左右、大語言模型GPT-3一次訓練約耗電1287兆瓦時;由此,IEA測算2022年全球數據中心用電量約佔全球總用電量的2%,到2026年用電量或將增長七成,佔比亦明顯跳升。

基準情形下,筆者預計美國數據中心今年用電量超過2600億千瓦時,並在此後維持年均1.5%的同比增長,對全社會用電量增速的貢獻將從去年的1個百分點升至2024、2025年的1.4、1.6個百分點。

隨着新能源汽車滲透率的不斷提升,對用電量的拉動亦不可小覷。2023年全球新能源汽車銷量滲透率達17%(約1370萬輛),據麥肯錫估計,2030年滲透率有望提升至50%,充電需求或將翻三倍。美國和歐洲新能源汽車銷量滲透率近年來有所提升,自2019年起年均上升3.5、1.4個百分點至2023年的7.5%、16.9%。基準情形下,假設2030年美國新能源汽車滲透率從2022年的1%增長至13%,筆者預計美國充電樁需求對用電量增速貢獻將從2023年的0.14個百分點大升至2030年的0.8個百分點。

部分國家再工業化的推動也可能結構性推升用電量需求。近年來,美國出台《通脹削減法案》(IRA)、《基礎設施投資與就業法》(BIL)等多項政策支持製造業回流本土,並在基礎設施、新興產業製造等領域發力。美國三大法案對本土產業投資進行支持和補貼,或對本土汽車、新能源、芯片等製造業產業回流有所提振,再工業化抑或推升部分工業用電量需求增長,假設美國工業用電量在2023-2030年維持2023年的1.2%的同比增長,預計2030年再工業化或將貢獻全社會用電量增速0.3個百分點;用電量增長不斷加速,對電網基礎設施的建設亦提出更高要求。

受製造業、AI以及新能源汽車等因素推動,中外電力需求的高增長有望形成共振,而新能源轉型期以傳統資源品為代表的「老」能源的投資不足、疊加新能源對電網基礎設施的要求處於「磨合期」,能源供應格局的重塑亦帶來電力投資新機遇。

首先,全球電力電網相關基礎設施投資可能有較大缺口,包括新增電力裝機、儲能及智能電網等需求─若電力需求的結構性增長與新能源轉型之間出現「新」、「舊」能源錯配,不排除國內電價彈性打開,推動儲能、智能電網等進一步發展。

其次,電力投資(尤其是國內火電)增速有望繼續回升,美國等國家電網相對老化、亦存在更新需求;全球範圍內、電力電網投資或仍有望加速。一方面,國內2023年火電發電量佔比已從2011年高點的83.1%下降至69.5%,且在2013至2022年維持負增長,而風電、光伏等清潔能源發電的波動性和間歇性較強;因此,火電、儲能等產能有望持續擴張,更好地適應電力需求結構變化。

帶動銅鋁價格上漲

美國等發達經濟體國家電網更新換代存在較大空間。根據IEA(國際能源署)數據,美國等發達經濟體的電網相對老舊。例如,目前美國已有50%以上的基礎設施運營超過二十年,僅有約23%的電網基礎設施運營年數不足十年。美國公布的《通脹削減法案》、《基礎設施投資與就業法》,以及美國能源部出台的「建設更好電網」計劃為美國電力基礎設施的改造升級撥款420億美元。由此,上述法案的實施和推進或將有利於國內具備出海能力,完成海外產能布局,以及接入美國電力設備供應體系的相關企業出海形成提振。

電力需求的增長亦將邊際提振上游資源品價格,比如銅、鋁等。銅本身具有良好的導熱導電及延展性,被廣泛應用於電源和電網系統建設,包括發電機、電纜、變電站等。2023年中國電力行業消耗的銅材佔比已升至2013年以來的高點46.7%。2012年以來,全球銅材消耗年均增長率達2.4%,2022年銅材總體消耗量達3058萬噸,其中應用於電力設施的銅耗佔比為14.6%,創2012年以來新高。近年來AI應用驅動的算力增長帶動全球電量高增,亦將拉動銅需求繼續上漲。