【港股透視】高息股或迎來價值重估 恒安有機

南華金融副主席張賽娥

筆者下筆之時,恒指大升接近400點, 彷彿牛市重臨一般。中資金融股、石油股等高息股板塊大升特升。一隻建設銀行(0939)就大升逾6%,帶動恒指走強。傳聞內地正在考慮取消「港股通」的20%股息稅。自「港股通」開始運作以來,內地的股民購買港股需要支付20%的股息稅。特別是在近年經濟放緩的情況下,許多股民希望能收取穩定股息,但A股因為人民幣無風險,利率較低,導致高息股相對港股選擇較少,相比之下,港股高息股供應豐富,預計香港股市的高息股可能會迎來一波價值重估。

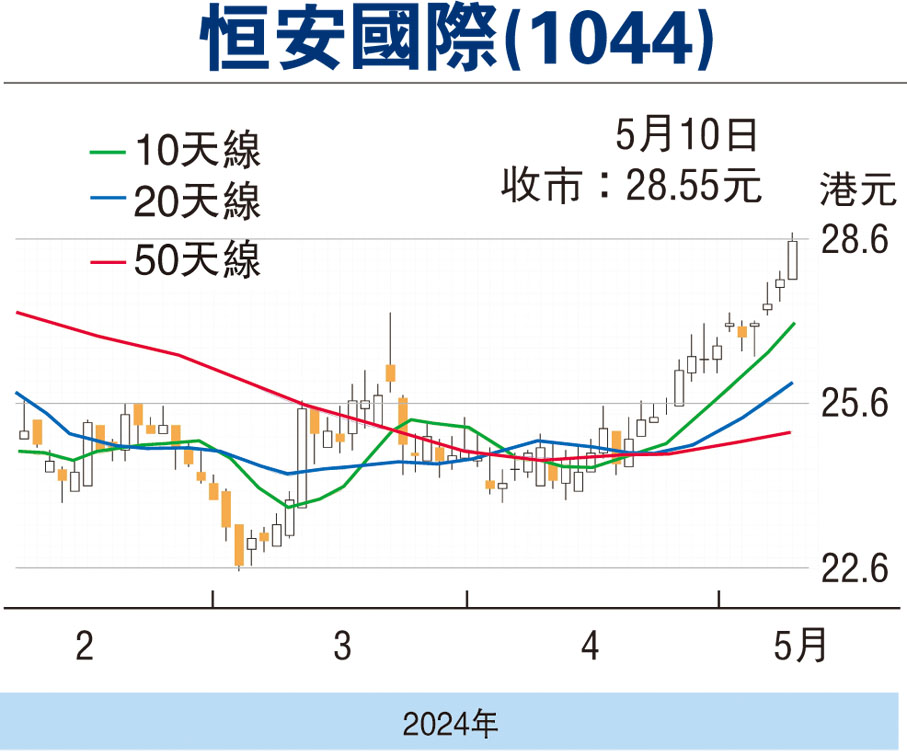

恒安國際(1044)正巧也是估值水平較低的一家公司。集團近期的財務表現出強大的穩定性。集團的淨負債比率已經降至負26.4%,而負債比率也有顯著的改善至約69.8%。這主要是因為集團減少了使用金融工具套利的活動,對營運方面影響較低。集團現在處於淨現金狀況,淨現金達到超過人民幣50億元。強大的現金流表現使集團有能力應對突發情況。

現時毛利率水平料可維持

今年集團的年產能達到約147萬噸。為了滿足銷售增長的需求,集團計劃在2024年在湖南、湖北和廣東等地逐步增加產能。下半年,原材料價格的回落導致行業市場的促銷活動和價格競爭加劇。這對集團的利潤產生了壓力。

估值合理 股息率近5厘

儘管如此,集團仍然保持樂觀。管理層預料單價將會保持平穩,不會過多的促銷產品,有助維持現時的毛利率水平。

估值方面,現時2025年的預測市盈率為9.5倍,以管理層的口吻預測全年年度股息將不會低於人民幣1.40元,股息率接近5厘。以消費品公司來說,估值合理偏低,投資者可以多作留意。

回顧上周,恒指全周升487點,收報18,963點;國指升171點,收報6,718點;上證指數升49點,收報3,154點。本周美國將會公布PPI、CPI和核心CPI、零售銷售和原油庫存等數據。香港本周三為佛誕公眾假期。(筆者為證監會持牌人士,本人及其關連人士沒有持有報告內所推介的證券的任何及相關權益。)

本版文章為作者之個人意見,不代表本報立場。