金融熱話/製造業恢復加速 出口帶動明顯\紅塔證券研究所所長首席經濟學家 李奇霖

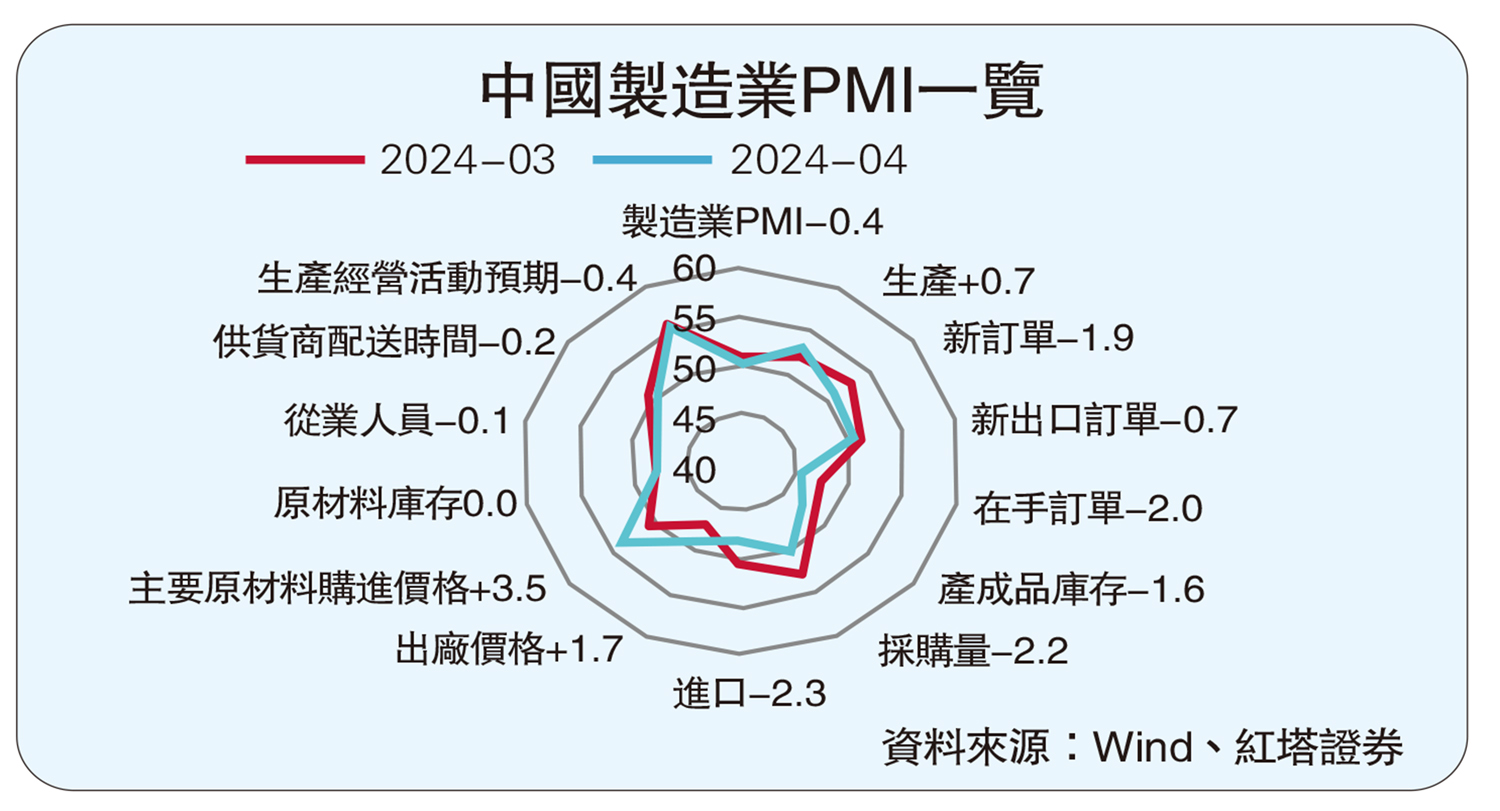

官方公布的4月製造業採購經理人指數(PMI)為50.4,比上一個月下降0.4個百分點,與2017-2021年相比,環比降幅處在季節性波動(-0.1到-1.2)的偏上沿水平,表明製造業仍保持着較快的恢復發展速度。分項數據釋放了以下幾個信號:

出口貿易具備韌性

一是新出口訂單指數為50.6,繼續處在擴張區間,比上一個月下降0.7個百分點,降幅同樣處在季節性波動的上沿水平。從行業角度看,食品及酒飲料精製茶、化學纖維及橡膠塑料製品、汽車、電氣機械器材等行業新出口訂單指數均位於53以上。

二是財新製造業PMI為51.4,高於前值的51.1。由於財新PMI的樣本企業以沿海地區的中小企業為主,因此它具備一定的出口景氣度代表性。

三是從企業規模看,中型企業的新出口訂單指數環比上行了1個百分點至52.2,小型企業的新出口訂單指數雖然仍在收縮區間,但收縮幅度有所放緩,從49.4微升至49.6。

四是其他出口型經濟體如韓國和越南4月份的出口增速也處在高位,越南出口金額同比增長12.4%,韓國前20日出口金額同比增長11.1%,前值分別是15%和11%。

造船業步入上行周期

新訂單指數為51.1,仍處於擴張區間。五一長假、大規模設備更新和消費品以舊換新等政策、造船業步入上行周期以及新質生產力發展等因素,都有助於進一步提振需求。

分行業看,裝備製造業新訂單指數在52以上,高技術製造業新訂單指數在54以上,食品及酒飲料精製茶新訂單指數在53以上,均具備較高景氣度。

不過,新訂單指數較上一個月下降了1.9個百分點,環比降幅處在季節性波動的偏下沿水平。此外,進口指數環比下降了2.3個百分點。企業調查還顯示,反映市場需求不足的製造業企業比重為59.4,仍處於較高水平。

企業去庫存加快

需求訂單的持續擴張,以及對前期積壓訂單的處理,對企業生產經營活動產生積極的帶動作用。生產指數為52.9,比上一個月上升0.7個百分點,為2023年4月份以來最高水平,環比升幅也是2013年同期以來的最高水平。在手訂單指數為45.6,較上一個月下降2個百分點。產成品庫存也在加快去化,產成品庫存指數為47.3,較上一個月下降1.6個百分點。

不過,生產強於需求,生產指數和新訂單指數的差值為1.8個百分點,前三月差值分別是2.3、0.8、-0.8個百分點。

價格指數穩步回升

價格呈現新一輪企穩回升跡象,但由於原材料購進價格環比上行幅度更大,製造業利潤空間可能面臨收窄。主要原材料購進價格指數為54,較上一個月提高3.5個百分點;出廠價格指數為49.1,較上一個月提高1.7個百分點。

從南華價格指數來看,南華綜合指數和工業品指數均在3月末觸底,其中,有色金屬指數見底時間略早於黑色原材料和建材,這分別對應了製造業、基建和地產的補庫及預期。未來,隨着外需景氣度的持續提振,以及財政擴張速度加快,新一輪補庫行情可能會得到支撐。

建築業保持擴張

非製造業PMI指數為51.2,比上一個月下降1.8個百分點。其中,服務業表現稍弱一些,景氣水平回落,建築業則加快擴張步伐。

服務業PMI指數為50.3,比上一個月下降2.1個百分點,2017-2021年同期平均下滑0.4個百分點,主要是資本市場服務和房地產等行業景氣水平偏弱。此外,批發業、零售業、餐飲業、航空運輸業的PMI指數也均低於50。

建築業PMI指數比上一個月上升0.1個百分點,為56.3,主要是由於基建施工進度加快,土木建築業PMI指數為63.7,比上月提高3.9個百分點。

展望未來,筆者預計五一假期將為零售業、餐飲業等服務業帶來積極影響,財政支出速度和地產「白名單」政策的持續落地也有望對建築業形成提振。

最後進行一個總結,4月份製造業繼續保持着偏快的恢復發展速度。需求端的穩定增長對生產和企業經營預期產生了積極影響,尤其是出口對經濟的帶動作用顯著,而內需則相對偏弱。在非製造業方面,建築業的擴張步伐加快,而服務業的景氣度有所下降。

此外,價格的企穩回升是一個值得關注的信號。今年以來物價持續低迷,拖累了宏觀經濟的恢復步伐。當前,製造業、服務業和建築業的價格均企穩回升。未來,應通過更有力的宏觀調控措施來提振內需,並進一步推動通脹水平溫和上行。