廟堂江湖/華為股權架構凸顯優勢\德國波恩大學經濟學博士 沈凌

中美近年來在高科技領域的較量,最矚目的焦點莫過於華為。儘管任正非一直很低調,但也遮不住華為的耀眼奪目。不過,華為未來發展趨勢如何?說實話,筆者一直也沒有想明白。

因為無論是5G技術,還是芯片製造,都只是高科技競爭的結果,而對於長期增長而言,更加重要的是制度。美國資本市場針對科技創新具備完善的激勵機制,完勝其他發達經濟體。

而華為之所以可以成為中美科技競爭中的一抹亮色,總有其過人之處。如果這個過人之處還是能夠推而廣之,那麼就能成為中國高科技全面趕超美國的希望所在。

筆者長期對比中美兩國的高科技頭部公司,在拿華為與美國蘋果公司的對比中,發現前者有着無與倫比的研發投入強度。以美國開始打壓華為前的2019年度財報為例,公司營收總額是美國蘋果公司的47%,淨利潤只有對方的16%,但是其研發費用卻是對方的116%。對於高科技公司來講,研發費用實際上就是未來的安身立命之本,如果今天在研發上投入少,那麼未來的高科技含量就必然減退。

因此,對於高科技公司來講,研發費用類似於傳統企業的再生產投資。直接對比兩家公司的研發絕對量和相對強度,已經可以得出華為更加有發展潛力的結論。但這還不是事實的全貌,過去筆者也一直被此類財報對比所蒙蔽。

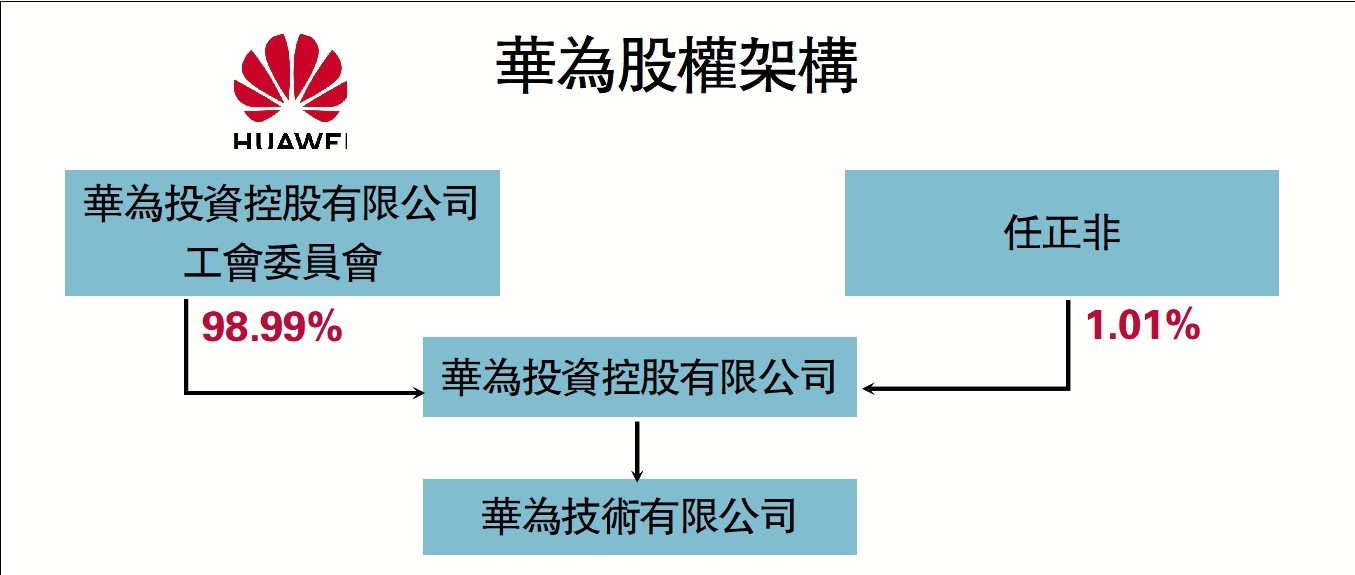

華為的股權結構是很特殊的,它並不是一家上市公司,其股權也不是傳統意義上的資本投入而產生的所有權益,而是一種虛擬股權。簡單來講,華為全部股權由員工集體持有,並沒有什麼「資本家」存在於這樣的股權結構中。而華為員工持有的股權份額,對應的是其在公司中的貢獻大小,而不是出資比例。也就是說,作為一個華為員工,也許並沒有出一分錢購買股份,但因為做出的貢獻很大,就獲得了很大一筆股權作為獎勵,以後每年的分紅實際上就是年終獎的一種形式。

所以,華為公司財報中的淨利潤,並不是給出資人的回報,而是對員工的獎勵來源,這與傳統上市公司的淨利潤概念完全不一樣。對於美國蘋果公司來講,2019年年度淨利潤552億美元,是162億美元研發費用的3.4倍,也就是說:蘋果公司的出資人(也可以認為是資本家)拿走了552億美元,並不是研發人員或者公司員工享受到了巨額利潤。而華為當年的淨利潤630億元人民幣,實際上通過分紅的形式返還給了員工。對於員工來講,這就是他們收入的一部分。

激勵機制側重研發

華為員工規模大約15萬人,其中絕大多數是研發人員,即便認為分紅的一半給予了研發人員,那麼真正的對研發的投入將會是:1315億元的財報研發費用+315億元的淨利潤=1630億元。這是美國蘋果公司的143%。

當然,隨後的三年華為在美國打壓下營收出現了下滑。以2023財報為例,華為營收總額是美國蘋果公司的26%,淨利潤則只有13%,但是研發費用明面上依然達到了對方的78%。實際上,按照上述計算出來的實際研發費用和美國蘋果公司剛好相等。換句話說,相對的研發強度是對方的四到七倍。

華為高強度的研發激勵機制,實際上是一種新型的帶有強烈社會主義思想的企業組織形式和激勵機制。在華為的股權結構中,資本的權重隨着時間的推移慢慢減少,而公司員工的分紅比例在慢慢增加,尤其是企業中做出重大貢獻的員工,其分紅比例是在動態增加的,這與傳統的「分紅權按照出資比例分配」大相逕庭。目前美國的資本市場中還沒有這樣的股權結構安排。

現有的AB股、同股不同權制度,是在經營管理層面的權力劃分,而不是分紅的不同。知識產權也許可以物化為股權,從而享有分紅權。但畢竟員工在職務上的貢獻很難被量化為知識產權從而得到相對應的回報。也有傳統企業給予很小一部分高管以股權激勵,但畢竟不是絕大多數員工,尤其是研發人員能夠享受得到。美國資本市場的遊戲規則本質上是對資本的激勵機制,不可能形成像華為一樣的全員集體持有公司股權。

華為更像是會計事務所或者律師事務所這樣的合夥制企業。在這樣的企業架構中,員工人力資本的權重遠大於金融資本的權重,也因此不太可能上市交易。但對高科技公司來講,這確實是一種更加有效的激勵機制,非常值得重視、研究和推廣。