天風視野/美聯儲年內不減息?\天風證券首席宏觀分析師 宋雪濤

當前美國經濟從各方面看均未表現出疲態──新增就業持續修復,薪資增速穩定,居民實際收入持續改善,企業端盈利強勁,非住宅投資高增長勢頭不減。美國降息的內在緊迫性不足,年內75基點(BP,Basis Point)的市場降息預期或繼續下調。

經濟數據向好

美國經濟基本面健康,近期通脹水平持續反彈,減弱了美聯儲降息的必要性。

美國勞動力市場依然緊平衡。職位空缺數自2023年中開始便維持在約880萬人水平,並未隨着高利率的維持而進一步放緩。失業率連續25個月低於4%水平,是1969年以來的最長紀錄;就業擴散指數進入2024年後也有所回升。

三個月的月均非農新增就業持續反彈,總就業人數已高於疫情前約550萬人,回歸至疫情前的趨勢水平。各類薪資增速指標同比均保持在4%左右,居民實際購買力持續修復。

非住宅投資與製造業投資保持高增長,企業稅後收入連續四個季度反彈,與固定投資保持良性增長。反映美國中小企業情況的Markit製造業與服務業採購經理人指數(PMI)均升至榮枯線以上水平,企業盈利與居民薪資增長的良性循環仍在延續。

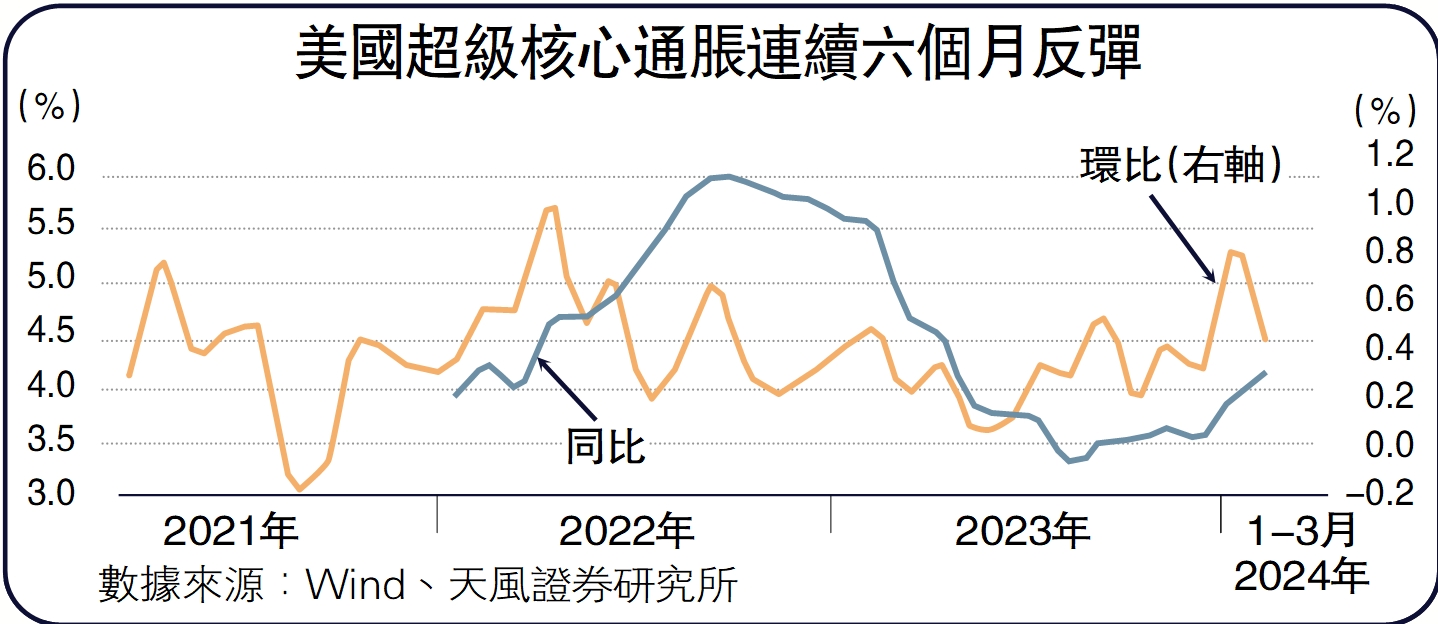

通脹持續反彈

近半年來,美國通脹下降速率趨緩,核心消費者物價指數(Core CPI)三個月平均環比折年率持續反彈,並有進一步上升的趨勢;超級核心CPI亦連續反彈,環比穩定在0.4%左右水平。核心商品已結束去通脹並隨庫存周期進入反彈,而核心服務依然頗具黏性。

2022年以來房租和房價的去通脹程度並未完全反映房價回落,未來住房通脹或將隨着房價的反彈帶來新的通脹壓力。火熱的就業市場與難彌合的勞動力供需缺口或將推動美國超級核心通脹的二次反彈。

首先,疫後通脹預期明顯高於疫情前水平,疊加潛在增速推升實際中性利率,美聯儲或系統性低估名義中性利率,導致當前利率水平的限制性十分有限。這也是美國經濟和勞動力市場在高利率下依然具備較強韌性的原因。

名義中性利率是一個複雜的度量,最直接的參考來自於美聯儲每季度更新的展望報告中,對長期名義利率的估計。2024年3月會議提高10基點至2.6厘,是2019年底以來該預測首次高於2.5厘水平。而過去一年間,美聯儲官員模糊地表示,中性利率在2.5厘至3厘附近。無論是2.6厘還是3厘的名義中性利率水平,可能都是被低估的,當前名義中性利率或在3.8厘。

其次,疫情後美國通脹預期明顯上升,而非美聯儲所認為的保持不變。消費者視角下的通脹預期調查,均顯示當前美國通脹預期已小幅高於疫情前水平。而投資者視角下的通脹預期也明顯抬升,無論是相對遠期通脹預期,還是各期限的盈虧平衡通脹率都高於疫情前平均水平。

即使取實際利率和通脹預期的平均值計算,當前美國名義中性利率也在3.8厘左右(實際利率1.2厘+通脹預期2.6%),與當前3年至5年期美債利率4.2厘左右相比,利率對經濟和通脹的限制性並不明顯。

當前地緣政治格局複雜多變,俄烏衝突懸而未決。若出現地緣政治衝突加劇引發油價快速上升,將進一步推升通脹預期,不排除在油價大幅上漲的極端情形下,聯儲轉向極度鷹派甚至再加息的可能。

臨近大選或選擇避嫌

除了美國基本面依然強勁外,美聯儲「謀定而後動」的另一考量是避免介入美國大選。美聯儲若開啟降息周期,會將本就膠着的選情推向更複雜維度,增加選舉不確定性。

美聯儲若降息,可能會進一步推高通脹預期;特別是認為降息有助於拜登的看法,可能適得其反。統計顯示,高達30%的選民將經濟前景列為最關心的大選議題,通脹預期的脫錨將會導致居民實際購買力的惡化,反而不利於拜登選情。

筆者預計美聯儲將繼續以「口頭加息/降息」為主,代替實際的貨幣政策調整。去年7月,美聯儲開啟口頭加息,先於議息會議紀要中指出「需要進一步證據確認通脹回落」,後於9月記者會表示「準備在適當的時候進一步加息」,將美債利率推升至5厘。

而後美聯儲又口頭降息,在美債利率達到5厘的當晚,美聯儲局主席鮑威爾在演講中提到「收益率上升會降低加息的必要性」。隨後,去年11月與12月聯邦公開市場理事會(FOMC)聲明中特意提到「金融條件已經收緊」,美債利率與金融條件此後迅速回落,帶動各類信貸標準邊際修復。美債利率回到起點,金融條件降至22年9月以來新低。

當前聯儲降息的必要性、空間和動力都不足,如果口頭加息/降息還有用,又何必實質性調整。對於聯儲來說,「一動不如一靜」可能是最好的選擇,如果經濟繼續平穩前行,等大選塵埃落定後再做調整也不遲。