【紅籌國企/窩輪】北控股息回報穩可候低吸

張 怡

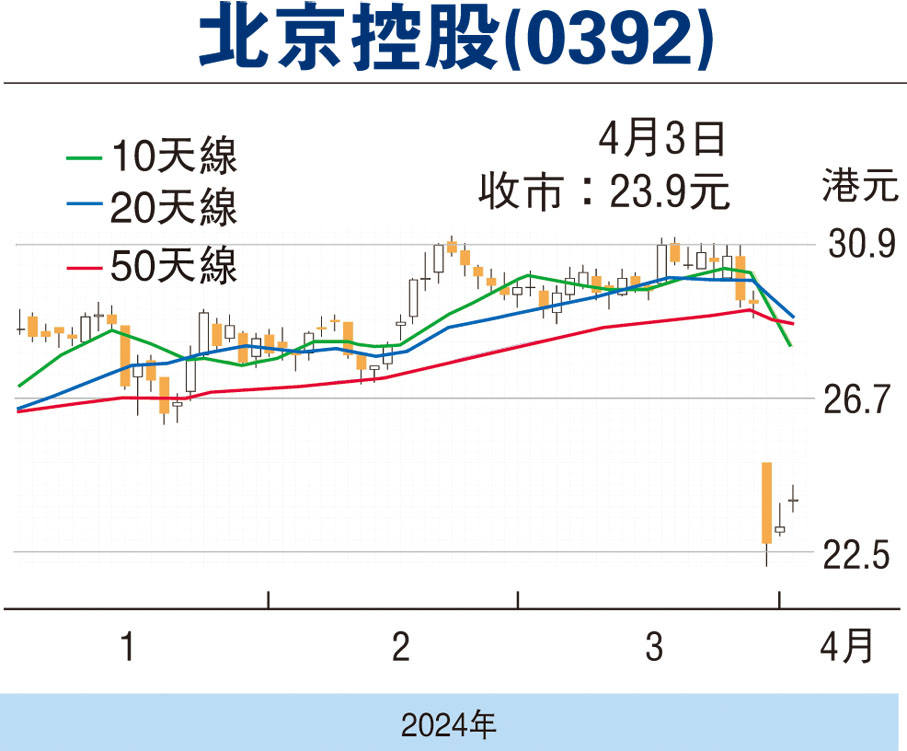

受到去年業績遜預期的拖累,北京控股(0392)上周五出現「大裂口」急插的走勢,收市瀉逾兩成,惟觀乎該股近兩日已反覆回升,反映市場已漸消化相關的利淡因素。由於北控現時估值仍然偏低,股息回報也具吸引,在短期沽壓已見收斂下,不妨續加留意。

業績方面,截至去年12月底止全年業績,北控營業額823.13億元(人民幣,下同),按年升3.7%。純利54.98億元,按年跌15.6%;每股盈利4.36元。派末期息0.67港元,上年同期派1.1港元。全年股息合共每股1.6港元,與去年持平。

主營業務方面,旗下的北京燃氣的營業收入為614.7億元,同比增長2.7%,佔總營業收入74.7%,但年內溢利下降近11%至45.63億元;啤酒銷售的營業收入123.3億元,同比增長6.4%,佔總營業收入15%,稅前利潤增長60%至9.55億元。

值得一讚的是,因應市場對集團派息可能減少的憂慮,北控於周二隨即更新了股息宣派計劃。北控更新2024年至2026年度股息宣派計劃預期,期內每年度每股股息將不低於每股經常性盈利的35%,以及期內年度的每股股息將不低於1.6元。集團指出,更新股息宣派計劃已考量當前發展階段、未來資本開支計劃、現金流量狀況。

另一方面,該集團又會視市場情況進行股份回購。講開又講,北控繼上周四(3月28日)績後翌日回購80萬股,最高23.35元(港元,下同),該公司於周二(4月2日)再斥資1,844萬元回購80萬股,回購價為每股22.95元-23.15元。

就估值而言,北控往績市盈率5倍,市賬率0.34倍,在同業中仍然偏低,而股息率6.69厘,論股息回報也具吸引。在公司訂明3年股息銀碼,以及有意增加回購力度下,料中長線對股價有正面的支持作用。趁股價已作大調整部署收集,上望目標為10天線的28元,惟失守年低位支持的22.05元則止蝕。

中海油逆市穩 看好吼購輪23984

中海油(0883)昨逆市偏穩,收報19.14元,小跌0.1%,為表現較佳的權重藍籌股。若繼續看好中海油後市表現,可留意海油華泰購輪(23984)。23984昨收0.174元,其於2024年9月16日最後買賣,行使價20.75元,現時溢價12.96%,引伸波幅32.55%,實際槓桿7.7倍。

本版文章為作者之個人意見,不代表本報立場。