建行去年淨利超3300億元 厚報投資者分紅逾千億

張金良:擯棄「以規模和速度論英雄」思維 聚焦主責主業錨定做優做強

中國建設銀行(0939)(以下簡稱「建行」)日前曬出2023年度高質量發展「成績單」,並在香港和北京同步舉行2023年度業績發布會。報告顯示,建行去年核心指標均衡協調,歸母淨利潤、ROA、ROE、淨息差、成本收入比等成績突出。展望未來,建行新任董事長張金良表示,將聚焦主責主業,錨定做優做強。堅持質量第一、效益優先,基於資產、負債、資本、收入、成本等五大財務報表要素,把結構調整和質效提升放在更重要的位置,推進內涵式發展。同時,以「五篇大文章」為着力點,提升差異化服務和競爭能力。繼續保持NIM、ROA、ROE、資本充足率、成本收入比等關鍵核心指標均衡協調,力爭保持可比同業領先。◆文:金晶

ROA、ROE列國有六大行之首 累計派息超1.1萬億元

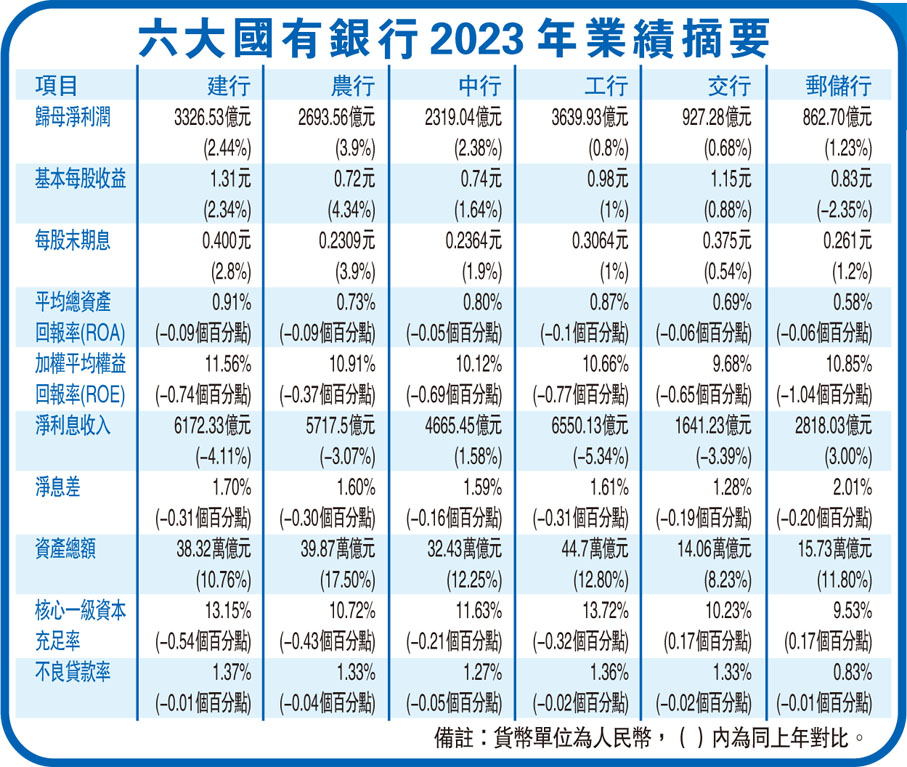

在衡量銀行的盈利能力指標上,建行的平均資產回報率(ROA)0.91%,加權平均淨資產收益率(ROE)11.56%,為國有六大行中最高。從近五年的數據來看,建行的ROA和ROE一直處於六大行之首。

另據統計,2023年國有六大行營業收入總計3.53萬億元(人民幣,下同),歸母淨利潤總計近1.38萬億元。其中,建行歸母淨利潤3,326.53億元,同比增長2.44%,位列第二。

年報還顯示,截至2023年末,建行集團資產總額38.32萬億元,增幅10.76%。負債總額35.15萬億元,增幅10.81%。全年淨利息收益率1.70%。資本充足率17.95%,不良貸款率1.37%,撥備覆蓋率239.85%。

張金良表示,去年經營業績符合預期,核心經營數據表現良好,可以簡單歸納為「穩中有進、均衡協調」。「穩」體現在資產負債主體業務平穩增長。「進」體現在重點戰略業務量質齊升,客戶賬戶基礎不斷夯實,資產負債結構持續改善。「均衡協調」體現在ROA、ROE、NIM保持可比同業領先水平,資本充足率保持較優水平,不良貸款率、撥備覆蓋率保持平穩,實現了「安全性、流動性、盈利性」有效平衡。

基於良好的業績,建行董事會建議派發現金股息每股0.40元(含稅),合計1,000.04億元。有業內人士表示,按照分紅率30%計算,建行每10股派息應為3.985元,但最終派息的數額是每10股4元,分紅率提升了近0.1個百分點。

張金良表示,自2005年上市以來,建行已累計派息超1.1萬億元。同時,建行資本充足率在國內外同業中均處於較高水平,為未來長期可持續發展、保持穩定的分紅能力奠定了堅實基礎。

建行首席財務官生柳榮表示,2015年以來,建行現金分紅比例一直保持在30%,每股實際分紅水平保持穩定。近期,證監會發文推動一年多次分紅。建行將積極落實監管要求,依法合規、穩妥有序推進中期分紅工作。下一步,建行亦將密切關注經濟形勢、資本狀況、監管指引,合理確定分紅比例和節奏,持續為廣大股東提供長期穩定的價值回報。

成本收入比28.39% 連續多年保持同業前列

建行的成本收入比連續多年保持同業前列。今次業績報告顯示,建行集團成本收入比28.39%,繼續保持同業較優水平。張金良表示,建行從收入和成本兩端發力,扎實做好增收節支、提質增效工作。

在挖潛增收方面。穩固淨利息收入壓艙石。一是保持量的合理增長。2023年,建行生息資產日均餘額達36.20萬億元,同比增長13.11%,既有力促進實體經濟復甦,也部分抵消了息差收窄影響。二是加強定價管理。三是通過優化資產結構,延緩息差下降趨勢。同時,推動非利息收入貢獻提升。2023年,非利息收入佔經營收入比例為17.2%,同比提升2.2個百分點。

降低經營成本方面,首先是努力降低資金成本。建行通過系統性網絡化拓客增存,加力拓展財政、代發等源頭性資金,提升低成本、高價值負債經營能力。同時,建行堅持勤儉辦行,不斷提高成本效率。從結構看,做到有保有壓。一方面,嚴控一般性支出,壓縮無效低效開支;另一方面,加大戰略業務和客戶賬戶拓展力度,金融科技投入佔經營收入比例為3.36%,持續穩步提升。同時,加快人工智能等技術推廣應用,推動運營模式集約化轉型,降低運營成本。

建行還在努力降低信貸成本。強化全面風險管理,提升「三道防線」協同控險能力,加快企業級風險管理平台建設,強化房地產、地方債等重點領域風險的前瞻主動管控,風險防控總體扎實平穩有效。

貸款新增屢創新高 三大區域公司類貸款超1.3萬億

近年來,建行貸款新增屢創新高。報告顯示,截至2023年末,建行發放貸款和墊款淨額23.08萬億元,增幅12.64%。其中,實體經濟、普惠金融、科技創新等是信貸投放領域的「高頻詞」。

過去一年,建行持續加大製造業、涉農、幸福產業、供應鏈、消費等重點領域金融供給。投向製造業貸款2.70萬億元,增幅20.47%。民營企業貸款5.40萬億元,增幅21.39%。戰略性新興產業貸款2.24萬億元,增幅52.14%。科技貸款1.53萬億元,增幅24.13%。大力發展數字金融,助力推動數實融合,支持數字經濟核心產業貸款餘額近7,000億元。

同時,建行還有力支持區域重大戰略,京津冀、長三角、粵港澳大灣區公司類貸款新增超1.3萬億元。助力金融高水平開放,全年貿易融資投放量1.82萬億元,跨境人民幣結算量突破4萬億元。扎實做好減費讓利,有效降低實體經濟綜合融資成本。

下一步,建行將繼續用好到期規模,持續優化信貸結構。零售方面,鞏固提升住房金融傳統優勢,積極支持消費金融,持續做好個體工商戶及小微企業主信貸支持。對公方面,聚焦「五篇大文章」「三大工程」等重點領域,提升客戶服務能力,把更多金融資源用於促進科技創新、先進製造、綠色發展、中小微企業以及數字經濟,助力實體經濟新舊動能轉換。為民營企業提供更多綜合化金融服務。通過市場化手段盤活存量信貸資源。同時,建行還將持續通過不良資產證券化、不良貸款核銷等方式做好信貸資產質量管理。

綜合化經營成效顯著 託管規模突破20萬億元

報告顯示,建行三大板塊融合發展,綜合化經營成效顯著。推進公司金融、個人金融、資金資管形成跨板塊、跨區域、跨條線協同能力,釋放高質量發展動能。

據介紹,2023年,建行的公司機構客戶1,082萬戶,較上年增加147萬戶;公司類貸款保持快速增長態勢, 境內公司類貸款13.23萬億元,增幅20.01%。境內個人存款14.87萬億元,增幅13.70%;個人全量客戶達7.57億人,管理個人客戶金融資產突破18.50萬億元;境內個人貸款和墊款8.68萬億元,增幅5.33%。

此外,去年建行資金資管業務穩步發展,金融市場業務資產規模超10萬億元;託管規模突破20萬億元;打造「健養安」養老金融品牌,養老金金融、養老產業金融、養老服務金融、養老金融生態「四位一體」協同發展初見成效。

張金良強調,金融是一場馬拉松,要有能力經得起長周期的考驗,就必須準確把握我國新發展階段的歷史方位,深化對金融工作本質規律的認識,擯棄「以規模和速度論英雄」的傳統思維,更好統籌總量和結構、規模和效益、短期和長期、局部和全域、發展和安全,防止經營目標單一化、片面化、短期化,實現穩健、均衡、協調、可持續發展。

建行管理層言論摘要

——以「五篇大文章」為着力點,提升差異化服務和競爭能力。

——積極推進戰略轉型,在科技、普惠、養老等方面做了前瞻性探索,具有一定先發優勢。

——現金分紅比例保持在30%,將依法合規、穩妥有序推進中期分紅工作。

——加快培育中間業務發展新動能,提升非息收入貢獻。

——普惠金融貸款餘額突破3萬億元,保持市場供給量最大金融機構地位。

——積極滿足房地產供給端的合理融資需求,繼續做好住房按揭金融服務。

——探索通過REITs等資產證券化方式盤活存量信貸資源。

——業內獨有養老金融牌照。錘煉好「健養安」養老金融品牌,擴大養老金融覆蓋面。

——通過精細化管理,有信心在2024年繼續保持NIM同業領先優勢。