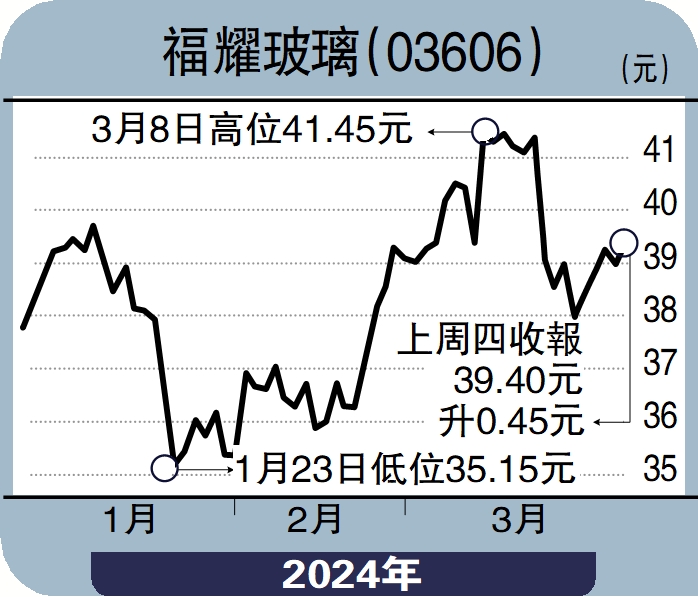

股海篩選/福耀81億拓兩大生產基地 迎玻璃升級潮\徐 歡

福耀玻璃(03606)去年整體業務穩健增長,盈利能力增強,營收繼續創新高。展望今年伴隨高附加值產品滲透率進一步提升,疊加純鹼等原材料成本預計持續走低,公司盈利增長有望得到強勁支撐。

數據顯示,2023年公司實現營收331.6億元,同比增長18%;歸母淨利潤56.3億元,同比增長18.4%。毛利率得到持續的優化,毛利率36.54%,同比增加3.69%,呈現出較好的盈利能力,毛利率優化主要是燃氣價格回落以及規模效應提升,同時純鹼價格回落有望對24年盈利產生正面影響。

福耀玻璃產品結構升級帶動盈利能力持續增強,高附加值玻璃產品的佔比重大幅度提升9.5個百分點以應對汽車玻璃行業的更新迭代,公司的汽車玻璃和浮法玻璃分別銷售1.4億平方米和182萬噸,較去年同期分別增長10.24%和13.04%。公司汽車玻璃單價同比增長5.94%,高附加值產品的提升助力公司的營收能力得到相應的增強。

競爭優勢突出 值得關注

汽車玻璃升級趨勢明確,福耀玻璃資本開支提速加碼新一輪產能擴張,加速打造高值產品產線建設。計劃在2024年資本支出81億元投產兩大汽車玻璃生產基地以滿足汽車市場需求。其中合肥基地主要面向內地市場,福清基地主打海外市場。兩個基地的投入能為汽車玻璃產能新增預計達到2023年產量的32%左右。隨着內地福清、安徽產能以及北美二期產能陸續投產,預計到2025年底之前公司總體汽車玻璃產能將提升25%,新一輪產品升級下的資本開支周期有望帶領公司持續提升全球份額。

福耀玻璃繼續延續高分紅,業績公告後擬向全體股東每股派1.3元(含稅),佔歸母淨利潤的60.27%,股息率約為3.6%。近期三年,福耀玻璃的現金分紅佔比歸母淨利潤高達近68.47%,相較於其他上市公司,福耀玻璃則是一直秉持對投資者的高度重視。公司的長期經營能力穩定,市場競爭優勢突出,業務發展有望持續增強,值得關注。

(作者為獨立股評人)