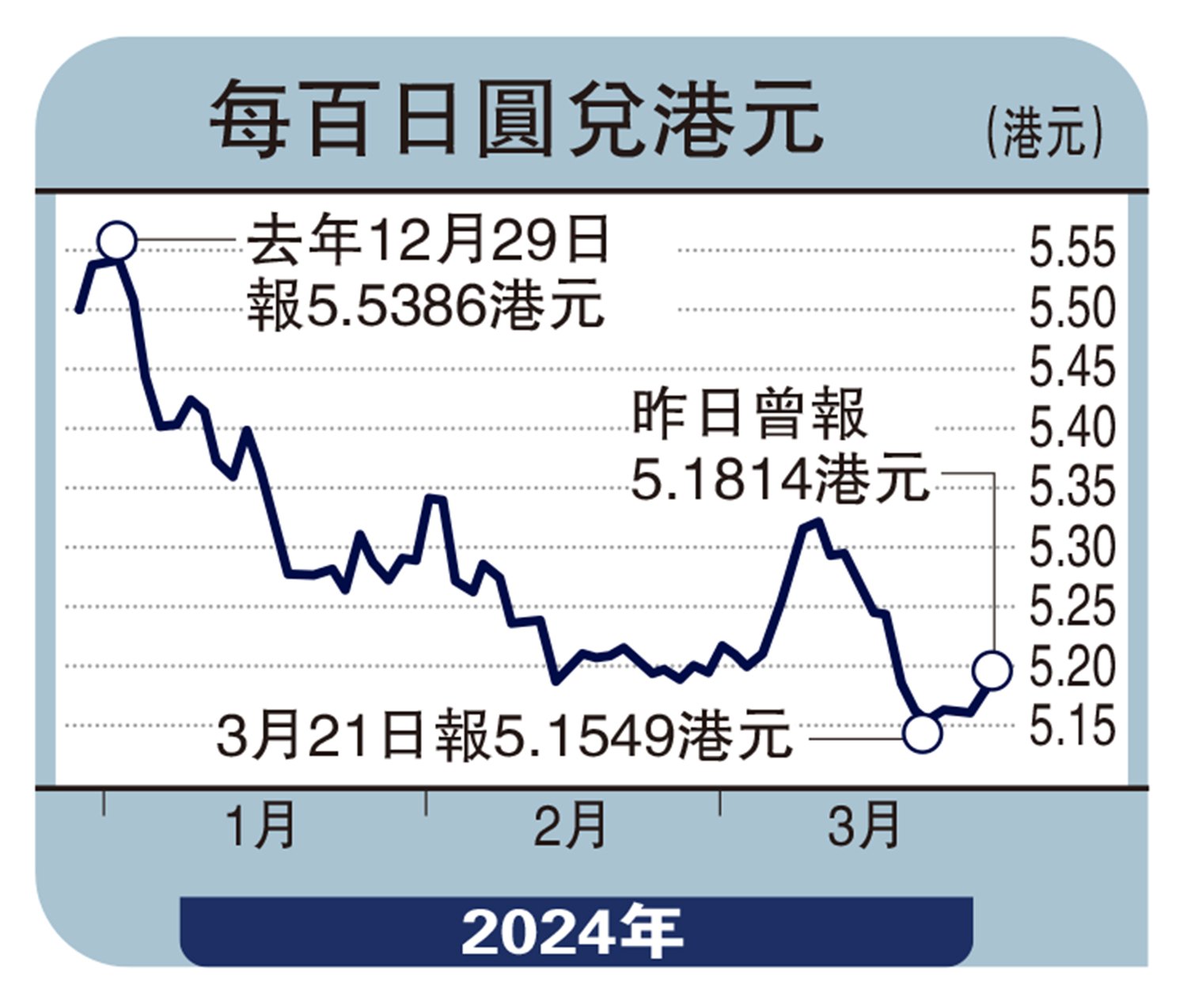

實德攻略/經濟數據好轉 日圓短期料升見147\郭啟倫

日本央行在上星期的貨幣政策會議上結束了17年以來的負利率政策,把利率由負0.1厘調高到0至0.1厘區間水平。然而,日圓未有因應日本央行某程度上的加息動作而上升,相反地,更加是延續多日來的日圓下跌走勢,日圓更一度被推低至151.86,這是去年11月中以來的低位水平。日圓未有因應負利率變為零利率而獲得支持,反之卻展現出拾級而下的走勢,其中一個重要因素是日本央行調高利率幅度遠遠差於預期所致。由負利率改變為正利率,理論上當然是踏出了一大步,然而,0至0.1厘利率水平跟負0.1厘利率相比,加息的幅度確實差強人意,更何況曾幾何時市場人士一直憧憬日本央行在結束負利率的同時,馬上會有較大幅度加息動作,如今這憧憬徹底泡湯,再加上日本央行花了足足17年的時間才決定結束負利率,如今改為正利率,而下一步有更高利率舉措,似乎是遙遙無期的寄望,在這失望情緒籠罩着匯市下,投資者順勢沽售日圓便變得理所當然,給予日圓壓力。

通縮邁向尾聲

然而,日圓這一輪的跌勢有機會逐步放慢,並且逐步刺激投資者趁低吸納日圓的意欲,從而給予日圓大幅度反彈的能力。因為日本央行結束負利率的一個誘因,是因為今年日本的工資水平將會大幅度提升,這情況應該會推動日本通縮年代已經邁向尾聲,正對準通脹上行的目標,向此進發。既然是通脹升溫,逐步加息去把利率調高至較靈活水平,從而有更多的利率空間來抑壓極有可能發生的高通脹狀況,絕對是日本央行需要密切關注,在這推斷下,日本央行亦難以嘆慢板地調高利率。因此,當市場人士再一次加深了對日本央行在今年會繼續有加息動作的預期,對建立日圓好倉盤將會是重要的理據。

此外,既然聯儲局到目前為止,仍然是預計今年會有三次減息動作,在今年晚一些的時候,日本央行與聯儲局的利率差距有機會進一步收窄,在兩國利率沒有明顯距離下,投資者押注日圓反彈的信心亦隨之會增加,對日圓掉頭回升向好亦是重要的因素。在數據方面,日本3月份製造業及服務業採購經理指數造好,而後者在盛衰分界線50的上方進一步上升,配合着2月份入口扭轉了萎縮狀況,出口亦高於預期,以上的數據亦應該會建築起投資者買入日圓的信心,因此日圓短期應能逐步回升至147水平。

(作者為實德金融集團首席分析師)