板塊尋寶/海底撈雙喜臨門 待回調吸納\贊 華

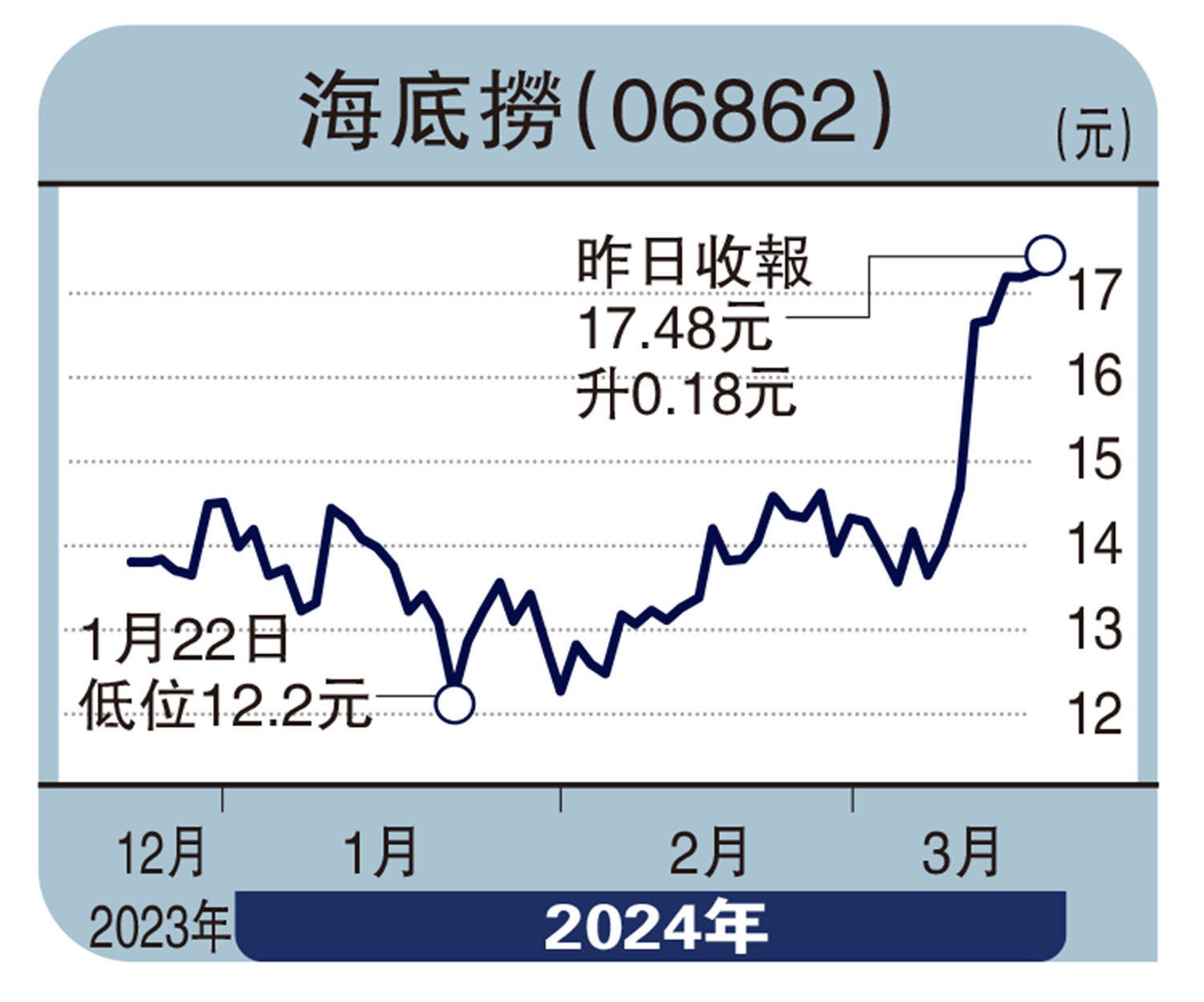

大市失守萬七點關,無礙強勢股挺進,海底撈(06862)早前發布「盈喜」,又透過推出加盟特許經營模式達至網絡擴張,普通獲得市場叫好,刺激股價節節上升,但14天RSI已漲至74,逐漸逼近超買區,宜候調整時吸納。

海底撈主要於中國及海外從事餐廳經營、外賣業務、銷售調味品和食材業務。較早前,海底撈預告2023年12月結年度,將錄得持續經營業務淨利潤不低於44億元(人民幣,下同),相比2022年同期持續經營業務淨利潤的約16.4億元,按年增幅高達1.7倍,主因是疫情管控措施取消後經濟復甦,餐廳客流量增加以致翻枱率提升,以及營運效率改善所致。

受匯率波動影響,集團2023年上半年錄得淨匯兌收益約1.93億元,而2023年下半年則產生淨匯兌損失。若撇除匯兌因素影響,相較2023年上半年,2023年下半年淨利潤預期增加不低於10%。

另一方面,海底撈已成立加盟事業部,制定加盟特許經營相關模式細節及商務合作流程,冀以多元經營模式進一步推動餐廳網絡,增強營運能力,引入更多優質資源,提升營運效率和能力,助力海底撈品牌擴展至更多區域。

花旗:股價潛在升幅近四成

最近,花旗發表研究報告將海底撈今明兩年的盈利預測上調64%及72%,以反映公司去年毛利勝預期,以及新產品帶來的額外銷售增長、推出加盟特許經營模式,以及今年首兩個月的強勁翻枱率。該行維持給予「買入」投資評級,目標價由24.2港元上調至24.4港元,距離現價約有四成的上望空間。