有條件增派息 北控挑戰高位

樊超

港股昨小幅上升,燃氣、水務及環保板塊獲資金追捧,擁有上述業務的北京控股(0392)被大行唱好,帶動股價急升,呈現整固後轉強走勢,續可看高一線。

北控母公司為北京控股集團,由北京市政府擁有。北控為大型綜合公用股,持有中國燃氣(0384)22%股權,為單一大股東。中燃佔內地城市管道燃氣半壁江山。

此外,北控持有國家管道網北京燃氣40%股權,同時持有北控水務(0371)40.6%、北控環境(0154)50.4%、北燃藍天(6828)66%、北京城市資源(3718)28%,成為首都燃氣、水務等重要民生領域的供應及管理集團。

另外,滙豐環球研究發表報告,予北控「買入」評級,目標價35.7元,主要因其收益率有吸引力,新連接風險最小。

集團下周三(27)派成績表,被滙豐唱好增添股價上升動力。今年業績值得看好的因素,是集團在去年12月公布採用人民幣結算,這是在港上市第26個年度業績,放棄港元改用人民幣,避免受美元匯率波動對業績影響,因港元與美元掛鈎,北控匯兌波動直接造成影響。

事實上,2023上半年度,北控盈利46.49億元,按年下降7.6%,其中因素就包含人民幣兌美元下跌的匯兌損失。

股價上望35元

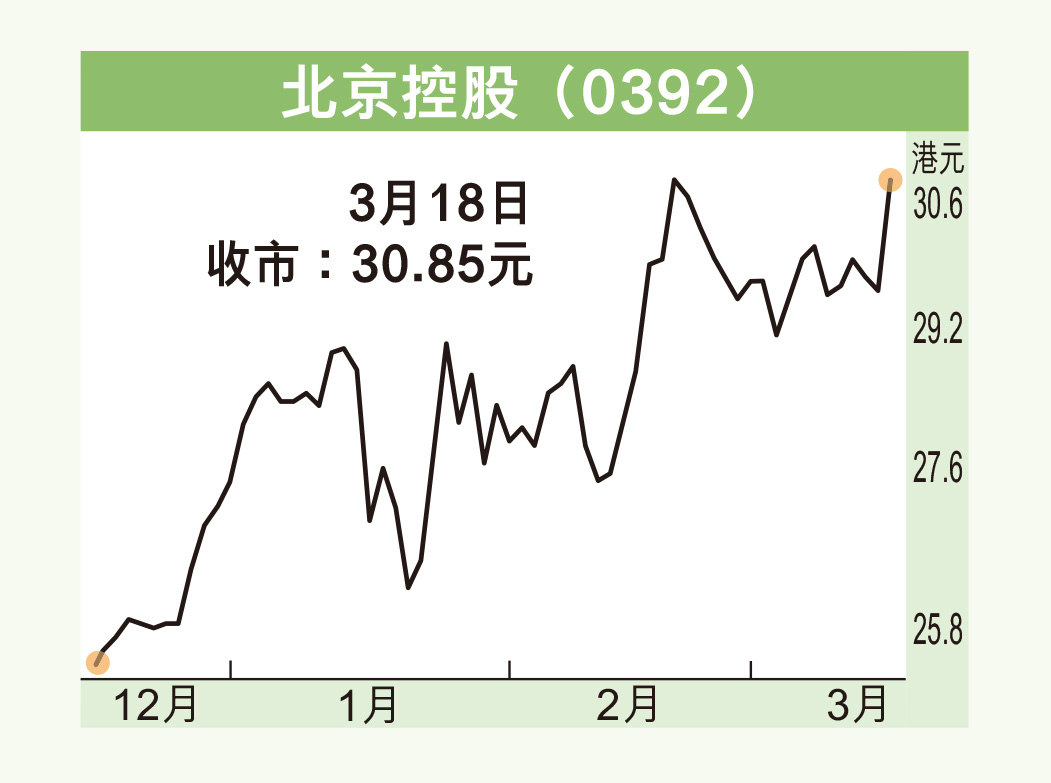

北控昨天重越30元關口後,一度抽升上31.3元,見7個月高位,收報30.85元,升1.25元或4.22%,成交金額增至1.29億元。

盤路所見,外資如富瑞、麥格里、大摩等積極吸納,而北水則是主要賣家,反映過去兩月低位撈貨的部分北水獲利回吐。

該股在2月下旬曾升上31.1元水平,經過上兩周回調整固,昨天重拾升勢,有望挑戰去年5月高位35.5元水平,即滙豐予其最新目標價。

北控現價往績市盈率僅5.14倍,息率5.2厘,市賬率0.45倍,為超吸引公用股。此外,呼應國資委提高分紅及提升市值管理要求,公司上年度派息率只為26.67%,改用人民幣結算更有條件增加派息率,相信會加大外資基金建倉的吸引力。投資者可續持有或順勢吸納,上望35元,若跌穿28元則止蝕。