評經議濟/春節消費強勁 鞏固內需\中國首席論壇理事長 連 平

作為2020年以來第一個完全不受新冠疫情影響的春節,今年總體交出了一份令人矚目的「消費成績單」。從各項數據來看,內地消費市場呈現出增長快、結構新、活力足和潛力大等積極特點,但也暴露出需求仍顯偏弱、人均消費下降、汽車和房地產銷售較差等問題。

下一階段,政策應從促進就業、提高收入、鼓勵服務業企業、提振汽車銷售和改善房企經營環境等方面着手,推動消費持續快速恢復,實現全年既定經濟增長目標。

旅遊行業強勢復甦。文旅部數據顯示,春節假期8天,國內遊出遊4.74億人次,按年增34.3%,較2019年同期多19%;國內遊客出遊總花費為6326.87億元(人民幣,下同),按年增長47.3%,較2019年同期多7.7%;出入境旅遊約683萬人次,其中出境遊360萬人次,入境遊323萬人次,出入境人員規模恢復至2019年同期的九成。

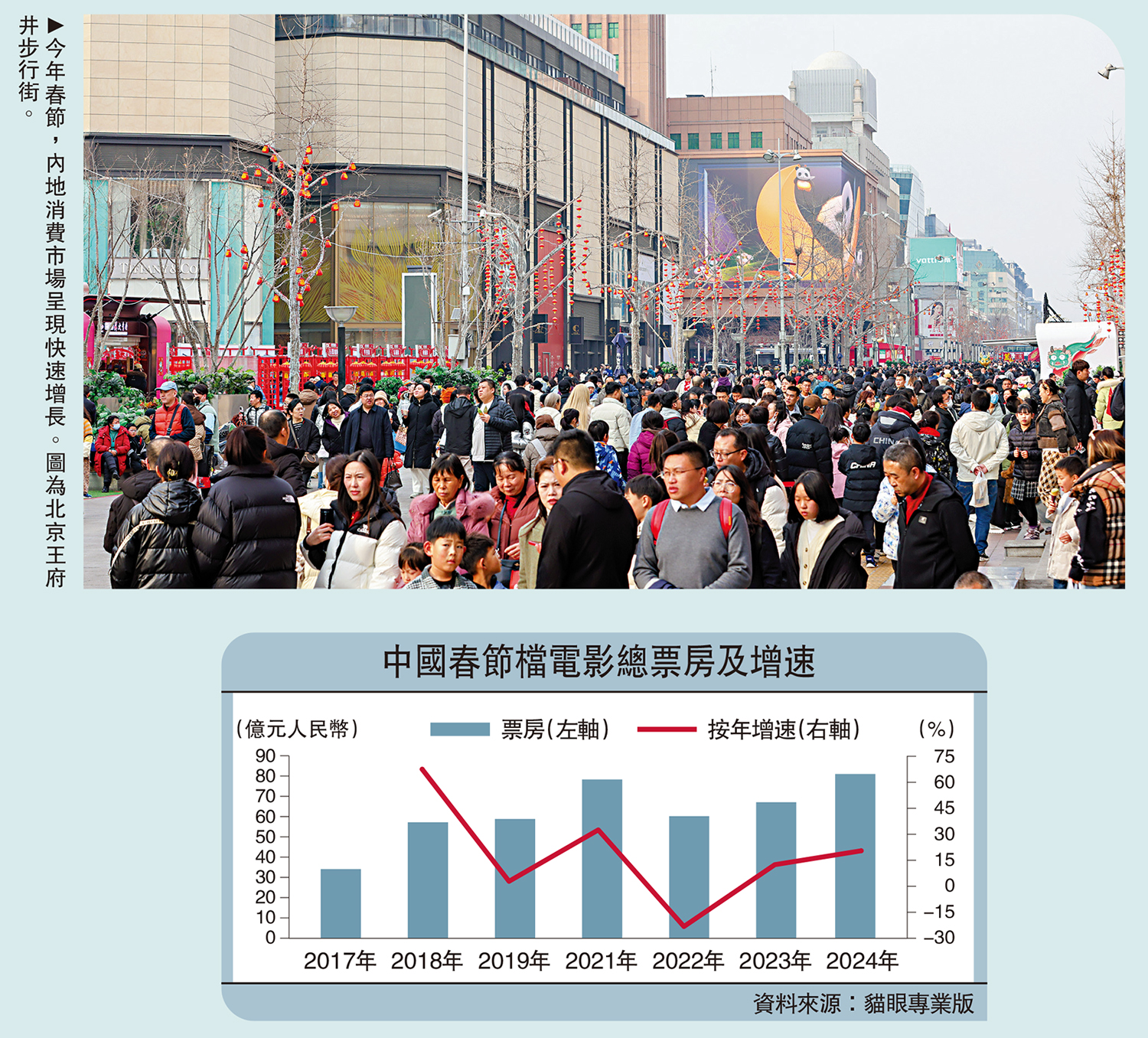

文化娛樂行業表現亮眼。國家電影局數據顯示,2024年春節檔電影票房達80.43億元,創造了新的春節檔票房紀錄;觀影總人次達1.64億,總場次394.1萬場,也刷新春節檔總觀影人次和總場次紀錄。春節假期,全國營業性演出場次共1.63萬場,按年增長52.10%;票房收入7.78億元,增長80.09%;觀演人數657.65萬人次,增長77.71%。

服務消費收入快速增長。國稅局增值稅發票數據顯示,全國服務消費相關行業日均銷售收入按年增長52.3%。分服務看,旅行社及相關服務日均銷售收入增長1.2倍,旅遊遊覽和休閒觀光服務日均銷售收入按年分別增長70%和40%;住宿服務日均銷售收入增長25.4%;餐飲服務日均銷售收入增長31.5%。

人均支出仍待提高

商品銷售成績喜人。商務部數據顯示,全國重點零售和餐飲企業銷售額按年增長8.5%,綠色有機食品、金銀珠寶銷售額增長20%左右;大型連鎖超市即時零售銷售額增長近10%,餐飲企業銷售額增長17%。據統計,家電以舊換新訂單量按年大增2倍。中國商業聯合會數據顯示,2月份中國零售業景氣指數為51.2%,較1月上升0.3個百分點。

消費結構和質量升級加快推進。一是特色化旅遊人氣高。各地為了滿足民眾的各類旅遊消費升級訴求,積極挖掘和開發具有地方特色的旅遊資源和特色文旅活動。數據顯示,本地遊佔比達24%,帶動「老家」景區、公園、商圈、民俗活動等人氣火爆;縣城酒店訂單按年增長超六成。

二是個性化、定製化旅遊增長快。客單價更高的定製遊,憑藉自由、個性化的旅行體驗也增長明顯。攜程數據顯示,春節假期,定製遊訂單按年增長超5倍。其中國內遊行程規劃及帶領為一體的包車嚮導類訂單按年增長2倍。

三是民俗文化商品和奢侈品消費增長比較快,綠色節能商品網上走俏,新國貨和健康消費成為新潮流。根據統計,花燈、年畫和刺繡的成交額分別按年增長9.6倍、175%和166%。

儘管大部分消費數據都表現不錯,但也有部分數據不盡如人意。雖然旅遊總收入和出遊人數均創下近幾年新高,不過人均旅遊消費仍未恢復到疫情前水平。文旅部數據顯示,春節8天長假,人均旅遊消費1335元,雖然較2023年回升9.4%,但仍較2019年回落10%;若假日天數調整至往年的7天,則人均消費分別較2023年和2019年回落4.3%和21%。網絡支付交易也弱於疫情前。除夕至年初八,全行業網絡支付金額為1.25萬億元,表面上看,高於2019年1.16萬億元的水平,但實際交易日卻多了2天。若都按7個交易日來算,則2024年網絡支付金額僅為0.97萬億元,約為2019年的83.8%。此外,商品房銷售仍舊低迷,61個代表城市新房日均成交面積按年下降約26.8%。

為什麼會出現人均旅遊消費和線上支付低於疫情前的情況?

一是價格成本下降。近年來旅遊市場管理更加規範,且更加注重品質和服務。交通、住宿和門票等費用較疫情前有所下降,同時春節期間,各地各景區為了吸引顧客,促銷和優惠的力度較大,使得成本有所降低。

二是支付能力受限。經濟大環境不佳疊加3年疫情導致大部分工薪階層受到嚴重影響,裁員減薪導致收入普遍不增反降,防禦性儲蓄意識提升,對消費支出更加謹慎和理性。在預算有限的背景下,無論是網購還是旅遊,經濟實惠成了首要考慮因素。

三是去年以來,股市持續低迷疊加房地產連續下行,使得居民投資收益受損,導致可支配收入下降,尤其是樓市銷售不振對於汽車、家電和傢具等耐用品的消費也產生負面影響。

多招保就業增收入

近期穩地產政策力度較大,包括加快推進城市房地產融資協調機制落地見效、構建房地產發展新模式、實施好「三大工程」建設和繼續滿足剛性和改善性住房需求,為2024年房地產行業平穩發展提供逐步改善的條件和環境。近期,人民銀行公布5年期以上貸款市場報價利率(LPR)下降0.25厘,力度遠超市場預期。

當然,對於國內旅遊市場,行業內有一句俗話:春節看人氣,五一看流量,暑期和十一看效益。從最新出爐的成績單來看,今年春節假期可謂人氣十足,多項數據超出預期。但是旅遊業的整體恢復不僅要看節假日,還要看非節假日的水平。

下一階段,為了進一步鞏固內需回升態勢,有必要從以下幾個方面着手:多措並舉保障就業和增加收入,鼓勵靈活就業並提供社會保障;加大再就業群體的技能培訓。繼續推行汽車購置稅減免、地方購車補貼、降低車貸利率和以舊換新政策;對燃油車可以增加加油補貼;出台相關政策支持燃油車置換新能源車。鼓勵和支持平台經濟,帶動線上消費和新消費。對服務性行業給予有效支持,對商家可加大減稅降費力度、延長繳稅和還貸期限;對顧客設計相關金融優惠活動。加大消費券發放和優惠力度,擴大適用範圍。

考慮到房地產平穩發展對提振消費和拉動經濟增長的作用較大,應從以下五個方面加大對房企的政策支持力度:一是保持對優質房企的合理融資支持力度;二是擴大「保交樓」專項借款、併購貸款和再貸款規模;三是加大力度創造寬鬆的房企非銀金融環境;四是探索設立中國房企債務紓困基金,應對房企中長期存量資產處置;五是加強並完善商品房預售資金監管制度。

2024年,在政策推動下,年初的勢頭表明,消費將繼續保持平穩較快增長的修復態勢,且仍是GDP增長的第一拉動力,但貢獻率將下降,逐步回歸常態。筆者預計最終消費對GDP的貢獻率為60%左右。

就業形勢改善是居民收入增長的重要影響因素。2023年9月至11月的城鎮調查失業率已連續3個月保持在5%,12月為5.1%,均低於2019年同期水平。消費是收入的函數,收入的高低對消費產生較大影響。從2023年第二季度開始,居民部門修復已連續三季快於政府和企業部門。居民儲蓄意願有所下降,消費意願有所增強,平均消費傾向有所恢復,帶動消費需求回暖。而房地產企穩,帶動相關消費回暖。根據測算,房地產投資波動1個點,將影響消費2至3個點。

2023年,居民人均服務性消費支出按年增長14.4%,增速分別高於商品消費和總體消費8.6和5.4個百分點;服務零售額按年增長20%。近年來,服務消費在總體人均消費中所佔比例已超45%。從國際經驗看,在進入中等收入階段後,服務消費將長期處於快速增長通道,成長空間較大。隨着經濟轉型步伐的不斷加快,以新型消費為主的服務消費也將得到更大發展。居民消費價格指數(CPI)和工業生產者出廠價格指數(PPI)回暖將帶動消費品價格提升。