【每周精選】蒙牛估值低廉 受經濟影響較低

南華金融副主席 張賽娥

大市表現仍然疲弱,受到阿里巴巴(9988)業績拖累,上周二恒指600多點的大型反彈在筆者上周五下筆之時幾乎已經消耗殆盡。中證監上市司上周舉行了一場座談會,目的是推動上市公司提升投資價值。與會者認為上市公司是資本市場投資價值的源泉,應誠實守信、真實透明、規範治理,並提高公司成長性,增強對投資者的回報。會議強調,提升上市公司的投資價值是提高上市公司質量的重要方面,上市公司需要積極維護市場的穩定,並提振投資者的信心。但消息只有「兩日貨仔」,其後指數被打回原形。

股份方面,蒙牛乳業(2319)在去年上半年的財務表現出色,收入達到511.2億元(人民幣,下同),比去年同期增長7.1%。公司的業績逆勢增長,顯示出強大競爭力。此外,公司的經營利潤達到了32.7億元,同比增長29.9%,經營利潤率也從去年的5.3%提升到了6.4%,增長了1.1個百分點。這種利潤率的提升反映出公司的營運效率有所提高。最後,公司的經營業務所產生的現金淨流入達到34.51億元,同比增長96.7%,這表明公司的現金流狀況良好,有足夠的資金來支持其業務運營和未來的擴張計劃。

另外,雖然公司有經營較高端的奶類製品,例如特侖蘇、奶特等,但因為其單品價格不高,因此即使在經濟衰退下,仍然能維持一定的銷售增長。加上奶類製品較不受經濟周期影響,簡單來說,就是經濟衰退不會令你不喝牛奶。

成本控制方面表現良好

公司在成本控制方面也表現良好,透過改善銷售渠道和營銷策略,在疫情期間,公司的營銷費用得到有效的控制,從2020年的28.3%下跌至2022年的24.1%。因此我們看到公司的利潤率得到不錯得增長,由2018年的4.4%增長至2022年的5.7%。

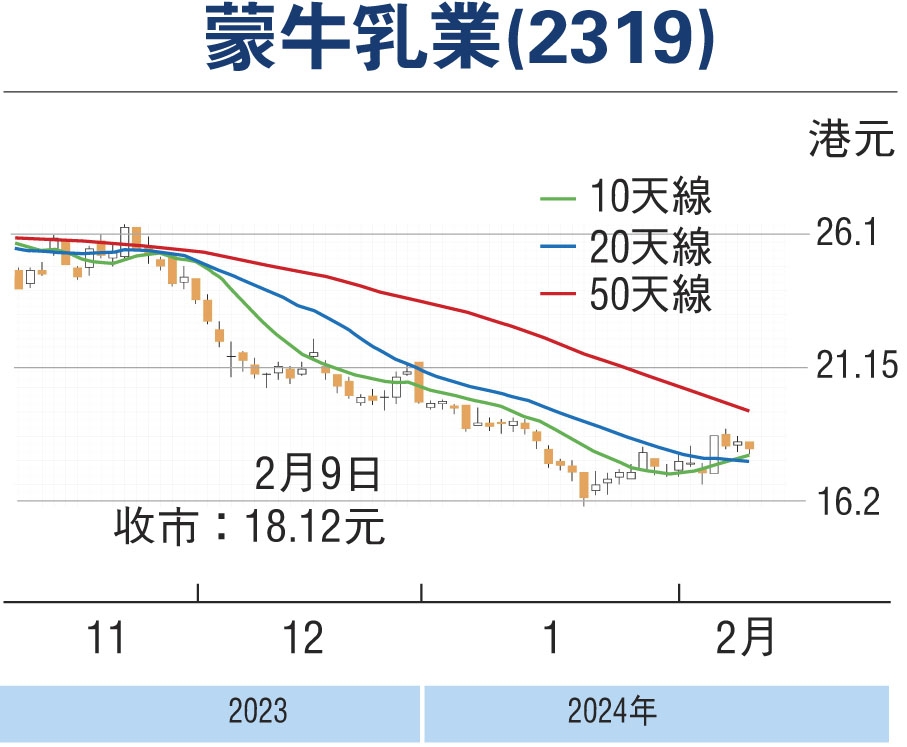

筆者認為蒙牛最近股價下跌的幅度較大,主要是因為外國資金流出香港和內地股票市場走疲所致。雖然短期內難以逆轉,但若經濟環境和地緣政治局勢出現改善,相信資金將會重新在香港市場尋找投資機會。而蒙牛基本面穩健,較不受經濟周期影響,亦不會受到內地的金融風險和內房問題所困擾,安全邊際較高。現時公司預測市盈率為11.2倍,估值非常低廉,投資者可多加留意。(筆者證監會持牌人士,本人及其關連人士沒有持有報告內所推介的證券的任何及相關權益。 )

本版文章為作者之個人意見,不代表本報立場。