交銀觀察/內地樓市今年料L形復甦\交通銀行金融研究中心 唐建偉 夏 丹

2023年中國商品房銷售面積約為2012年的水平,開發投資完成額約為2017年的水平,全年新開工、竣工面積分別回到接近2007年、2012年的規模。2024年,房地產行業有望迎來深度調整之後的緩慢復甦,修復節奏的關鍵需看兩大要件,預計商品房銷售增速可能呈「L形」復甦,開發投資增速有望在下半年完成築底。

房地產行業本輪下行持續時間較長,投資與銷售的恢復不能一蹴而就,市場信心重塑需時。2024年,房地產行業處於磨底階段,能否保持修復節奏走出谷底,要看兩大要件:

一看供需政策。本輪行業周期下,房地產調控政策呈現出「小步慢跑」的特徵,在2021年四季度、2022年四季度、2023年三季度等三個節點逐步鬆綁。2023年,各地共出台房地產政策600餘次,年末力度有所加碼,四個一線城市陸續下調房貸首付比例。要扭轉預期、提振信心,仍需政策持續呵護、快速到位,今年房地產政策有望進入新一輪寬鬆期。

由於前期低能級城市限制性措施已基本鬆綁或解除,就空間和效果而言主要看一、二線城市政策放鬆情況。具體舉措空間可能包括:限購政策方面,全面放開二線城市限購,放鬆一線城市非核心區限購,或按區優化限購措施。限貸政策方面,從支持剛需擴展到支持改善購房需求,全面降低一、二線城市首套、二套房貸款首付比例,持續下調增量及存量房貸利率。限價政策方面,在更多城市放鬆或取消「一個上限」和「一個下限」:取消招拍掛地價的「上限」,允許優質產品回歸市場化定價,提升住宅功能質量;取消商品房售價的「下限」,允許房企以價換量變現待售庫存,促進資產負債表優化。

除此以外,財稅政策方面可能減免房屋交易個稅和增值稅,低能級城市可能發放購房補貼,並向多孩家庭、引進人才等傾斜。融資支持方面將繼續發揮「三支箭」作用,股債貸相結合擴大對房企、尤其是民營房企合理融資需求的金融供給。相關基礎制度方面有可能逐步完善,如探索改革預售及土拍等供給制度等。

三大工程助需求修復

二看「三大工程」。中央金融工作會議和中央經濟工作會議強調加快保障性住房建設、城中村改造和「平急兩用」公共基礎設施建設等「三大工程」建設,房地產發展新模式的抓手開始逐漸明晰。2023年12月重啟的PSL(抵押補充貸款)或將用於「三大工程」建設,目前首批資金已經到位,預計後續投放規模還會增加。2024年「三大工程」項目加速落地,與房地產行業密切相關的城中村改造和保障房建設發力,將直接創造出增量投資,對沖房地產開發投資的下滑;同時,城中村改造中拆除新建類項目的貨幣化安置還能間接對應購房需求,促進市場成交修復。

城中村改造方面,相比棚戶區改造,城中村改造更集中於超大城市,能再次開發利用核心土地資源,對應拆建投資和安置銷售的單價更高。

保障房建設方面,現行保障住房供給體系將以公租房、保租房、共有產權房為主體,實施路線逐漸明確,需持續關注各地目標制定和任務完成情況。其中,保租房計劃在「十四五」期間建設籌集約900萬套、完成投資約3萬億元(人民幣,下同)。按照2021-2022年已籌建359萬套、2023年若完成計劃籌建的204萬套,則2024-2025年還需籌建約340萬套、對應約1.1萬億元投資。

商品房銷售短期承壓

2023年全國商品房銷售面積略高於11億平方米,相比2021年接近18億平方米的高點下降了近四成。對於2024年商品房銷售走勢,主要考慮三方面因素:

一是考慮供給端新增推盤的約束。開發企業拿地和銷售之間具有互為制約的循環關係。2022年3月以後,房企土地購置面積大幅且持續的收縮,導致新推貨量減少,同時存量供給中低質量沉澱較多,從源頭約束了銷售的復甦。而銷售回款不暢,也會進一步制約房企拿地能力。

二是考慮需求端居民購房的能力與意願。2023年調查失業率上升、可支配收入增長放緩,削弱了居民進行大宗支出的購買力;而房價持續下跌、房企頻繁出險加重了市場觀望情緒,居民購房及加槓桿的意願減弱,房地產的投資屬性也有所淡化。去年一線城市政策紅利再度釋放,有利於購房需求啟動,起到示範帶動作用。

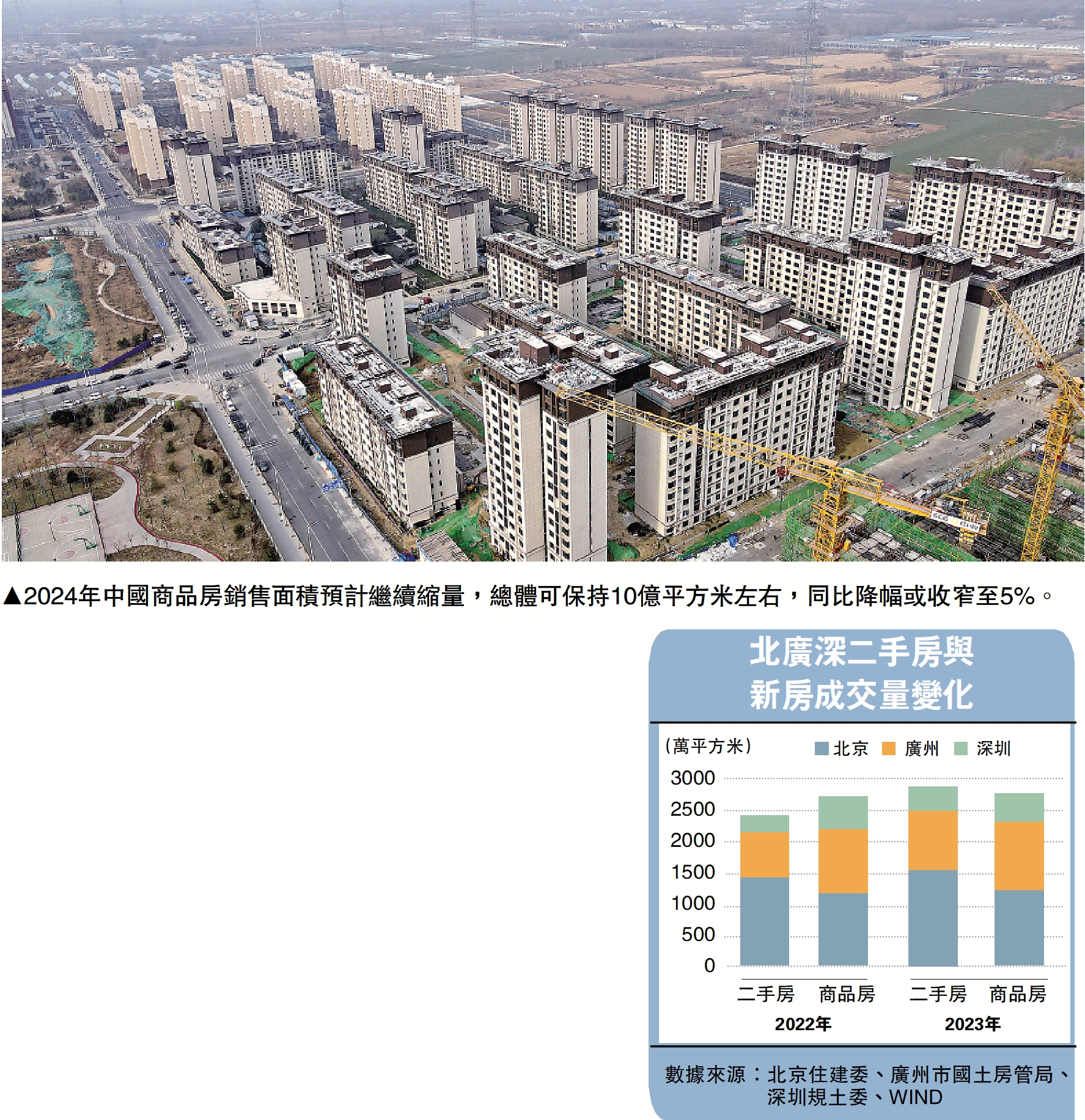

三是考慮二手房的分流效應。出於對開發商暴雷隱患的擔憂,二手房交付確定性好於新房,顯示出較好的成交彈性。以北京、廣州、深圳三個一線城市成交總量為例,2023年二手房成交面積2838萬平方米,同比上年增長20%,佔當期新房成交面積的比例從88%提升到104%。

因此總體來看,商品房銷售短期承壓,需要政策持續呵護。在前述新一輪供需政策寬鬆下,一、二線城市居民購房信心提升,進而產生「涓滴效應」,帶動其他城市預期轉好與信心穩定。但考慮到供給端的約束和二手房的分流,商品房銷售增速回調幅度可能不會太大。筆者預計,2024年商品房銷售面積繼續縮量,總體仍可保持10億平方米左右水平,同比降幅或收窄至5%,增速總體呈現「L形」復甦態勢。

投資增速下半年築底

可以從三個不同的角度來分析房地產投資走勢。

首先,從融資能力的角度,作為房地產投資擴張能力的直接約束,開發企業資金鏈狀況仍然較為緊張。儘管「三道紅線」、「兩個佔比」已不再作為硬性限制,但房企負債水平多數下降,主要原因在於行業信用風險整體上升,債務違約已從民營房企蔓延至混合所有制企業。今年上半年是房企債務到期壓力較為集中的階段,站在資金鏈改善的角度,房地產投資增速企穩更可能出現在下半年。

其次,從構成房地產開發投資的兩大主要組成部分,即土地投資和建安投資的角度分別來看:

佔比約三成的土地投資,即分期進入房地產投資的土地購置費,與前一年土地出讓規模有關。2023年,100個大中城市口徑下土地成交面積和土地成交價款同比降幅依然較大,分別為下降19%和下降18%,其中下半年降幅大於上半年,顯示出房企拿地意願還有所下降。這意味着,土地市場的拐點可能出現在房地產市場的拐點之後,即銷售數據改善後,拿地補庫意願才會提升。

佔比約六成的建安投資,與當年施工面積相關。分析2024年房屋施工走向,有兩個積極因素:首先是「三大工程」建設,尤其是城中村改造和保障房建設發力對施工有正向帶動作用;其次是為增厚現金流,竣工周期有拉長的趨勢,施工面積相應保持較高水平。同時有兩個拖累因素:其一是拿地收縮的影響向新開工、施工、竣工規模傳導;其二是由於剩餘停工項目的盤活難度提升,2024年「保交樓」推動的項目施工力度可能減弱。

綜合來看,施工面積降幅有望收窄。考慮到「三大工程」項目從立項到建設的時間,更可能在下半年體現到對施工投資的拉動上,疊加2023年上半年開施工面積的基數較高,預計下半年施工增速企穩的可能性更大。

第三,從發達國家的經驗角度,對比日本、韓國及美國樓市歷史上最大下行幅度的一次周期走勢,中國房地產行業本輪調整深度已經不小。比如,2023年新開工面積、100個大中城市口徑土地成交面積分別相當於2019年高點的42%、70%。當前行業雖仍處於調整築底的過程中,大幅回撤的可能性較低。

綜合上述三個角度的分析,預計2024年房地產投資增速有望在下半年完成築底,全年同比降幅收窄至5%左右。

(唐建偉為交通銀行金融研究中心首席研究員,夏丹為資深研究員,本文僅代表作者個人觀點,不代表任職單位意見。)