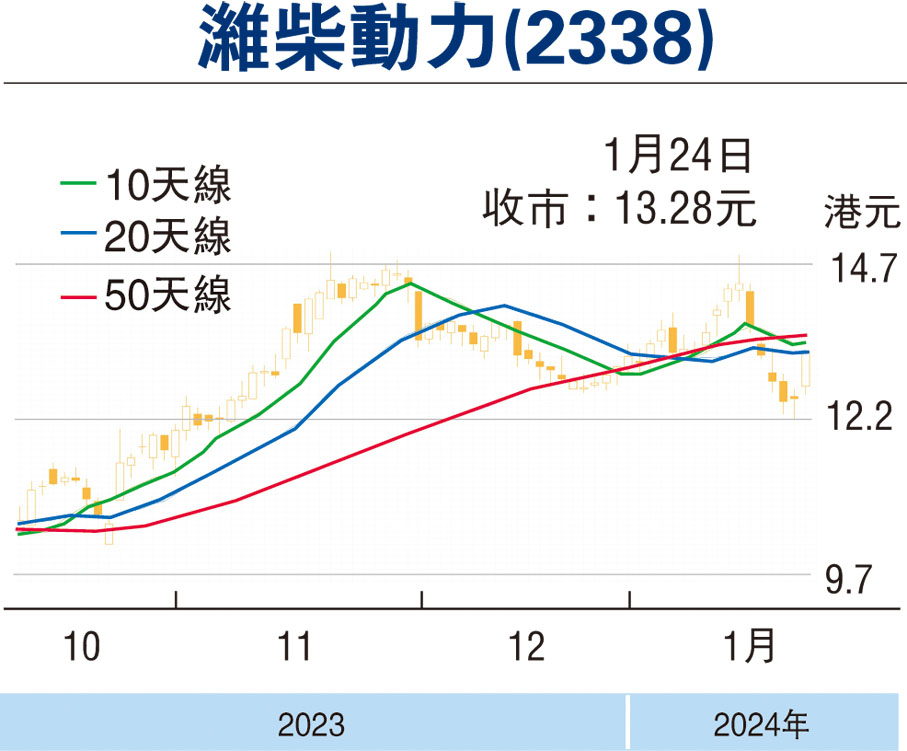

【股市領航】產品銷量高增長 濰柴動力錄佳績

獨立股評人 岑智勇

周三恒指高開, 早市走勢偏軟,午後跌至15,412點後反彈,彈至17,500水平。中國人民銀行在15時公布,將於2月5日下調存款準備金率0.5個百分點,向市場提供長期流動性約1萬億元人民幣;並在1月25日將下調支農支小再貸款、再貼現利率0.25個百分點,並持續推動社會綜合融資成本穩中有降。消息帶動恒指急抽升,在15:45升至19,975.11點後回軟,全日波幅563點。

恒指收報15,900點,升546點或3.56%,成交金額1,288.07億元。國指及恒科指分別升 4.13%及4.24%。恒科指成份股共29隻上升,其中嗶哩嗶哩(9626)升7.45%,是最大升幅成份股;小鵬汽車(9868)微跌 0.402%

恒指呈2連陽走勢,升至1月17日以來高位,並升穿10天平均線。MACD由熊差轉牛差;全日上升股份1,258隻,下跌486隻,整體市況向好。

濰柴動力(2338)及中國重汽(3808)同時發盈喜,由於兩者都是在重卡車相關板塊,值得留意一下。濰柴動力的主要從事生產及銷售柴油機、相關零部件、汽車及其他主要汽車零部件、非主要汽車零部件及進出口和叉車及倉庫技術服務的業務。

濰柴動力料2023財年的歸母淨利潤將約為85.84億元(人民幣,下同)至93.2億元,較去年同期增加約75%至90%。利潤增加原因為相關產品銷量呈現高速增長態勢,推動業績實現同比大幅增長。

中國重汽超買宜候回順跟進

中國重汽的主要業務為專營研發及製造重卡、輕卡、客車及有關主要總成及零部件,包括發動機、駕駛室、車橋、車架及變速箱以及向與本集團產品生產和銷售相關人士及中國重汽集團提供財務服務。

中國重汽料2023財年的股東應佔溢利約人民幣16.7億元(因對濰柴智能科技增資並採用合併會計處理而重列)增長200%至240%。原因是受益於國內宏觀經濟穩中向好及海外市場需求提升,重卡行業需求復甦明顯。

濰柴動力及中國重汽的股價都向好,後者更在金融科技出現信號,並出現超買,可待股價回順時再予留意。(筆者為證監會持牌人士,無持有上述股份,並為個人意見。)

本版文章為作者之個人意見,不代表本報立場。