奔馳新款增利 中升伺機吸納

樊超

港股昨顯著反彈,藍籌股中,汽車經銷龍頭中升控股(0881)亦大幅回升6%,正處超跌後回升走勢。集團為內地汽車經銷商龍頭,經營4S店及全資擁有仁孚(中國),業務包括整車銷售、零部件、維修服務及調查。經銷店總數417家。

中升估值在過去3個月插水37%,主要受汽車減價戰及股市急跌氛圍影響,作為藍籌消費板塊龍頭之一的沽壓尤其沉重。集團管理層發表最新業務策略,有利提升市場信心。

瑞銀報告引述管理層表示,預期2024年新車銷量大致上持平,今年售後業務或按年低雙位數增長,以及今年二手車銷量及毛利均可望實現按年40%以上增長。

瑞銀表示,受惠新車型推出,料今年奔馳新車利潤率復甦;長遠來看,奔馳走出高端市場,訂立主導奢侈品牌地位,這有助減低與特斯拉及內地電動車巨頭等直接競爭,並能在零售層面實現更具彈性定價。作為內地最大的奔馳經銷商,該行認為,中升能受惠奔馳新策略。此外,摩根士丹利報告引述管理層數據指,中升2023年底月均二手汽車銷量升至2萬輛,今年月均銷售目標逾2.4萬輛。

短中線反彈力強

中升管理層表示,去年下半年新汽車銷量持平或按年稍微下跌,新車折扣亦按年及按半年擴大。經銷商可以從寶馬和奔馳等主要整車廠獲取回扣,但時間和金額尚未確定。

大摩指出,中升計劃今財年首季,開設37間中央維修中心,將需要4至6個月興建,相信此舉有助公司減低內部營運成本,從而贏取外部顧客和鞏固售後市場。該行予其目標價37元,評級「增持」。資料顯示,中升2023年上半年二手汽車月均銷量1.1萬輛,單車利潤從6,000元提升至8,000元人民幣。在國策大力推動二手汽車市場下,集團二手汽車銷售將成為業績增長引擎。

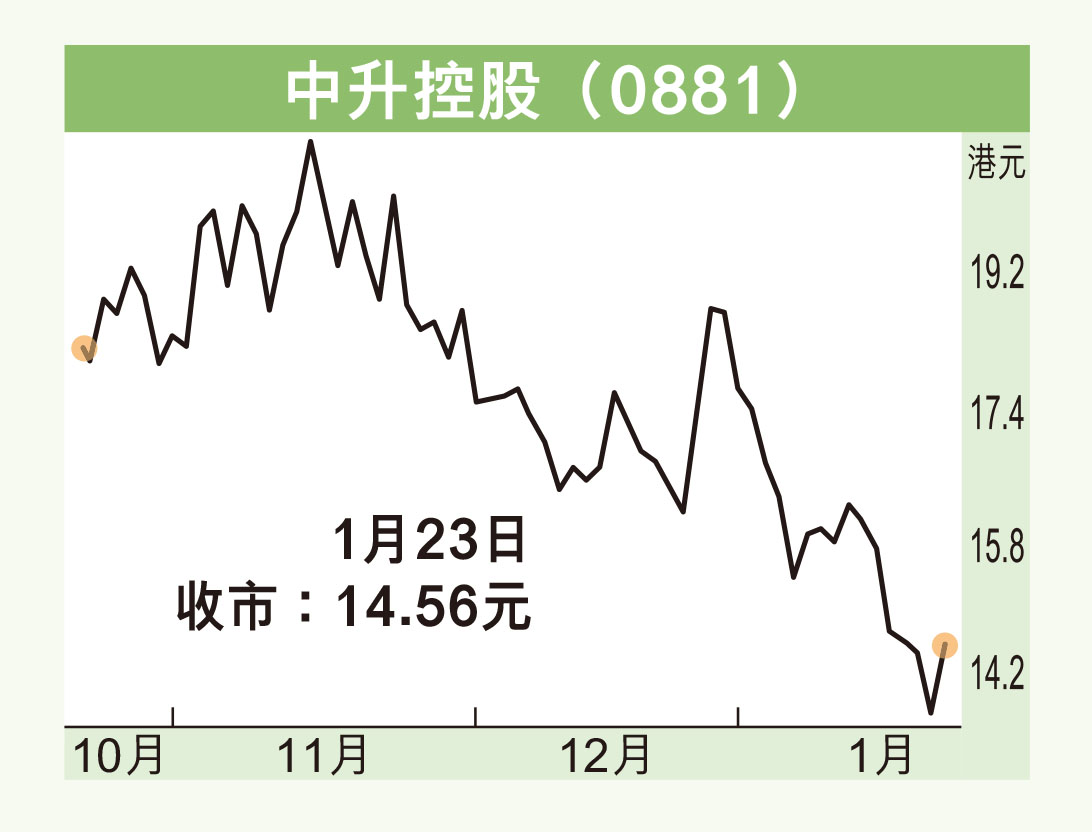

中升去年上半年盈利30.09億元人民幣,按年跌12.8%,每股盈利1.253元。中升昨收報14.56元,升0.86元或6.28%,成交金額8,143.53萬元。現價預測市盈率5.21倍,息率7.49厘,市賬率0.71倍,估值為5年低位,短中線反彈力強,可伺機吸納,上望20元,跌穿13.4元則止蝕。