金融觀察/科技金融發展亟待突破\上海金融與發展實驗室特聘研究員 鄧 宇

近年來,中國以科技創新引領新質生產力發展,以培育新動能實現經濟高質量增長,「新質生產力」的提法反映了全球新一輪科技革命的潮流趨勢。而新質生產力的加快形成最終要依靠前沿科技基礎研究的重大突破,以及科技成果的有效轉化以及科技產業的規模化,這些都離不開科技金融的全方位支持。

科技金融發展是世界性難題,實現「科技─產業─金融」循環亟待打破傳統思維,改革金融服務模式,不斷突破科技金融政策的不適當約束,在提升科技金融市場化方面有所突破,其中的難度不小。一方面要面對高水平的重大科技攻關項目,另一方面要服務好大量的專精特新企業,這就要求科技金融體系要具備很強的包容性、開發性,發揮不同金融主體的功能作用,完善科技金融投融資模式。

一、科技金融的國際比較

比較國際經驗,發展前沿科技,從兩個方面來看:一方面需要發揮產業政策以及配套產業基金的引領作用,提供中長期基石投資,更重要的是創新科技發展體制機制,突破現有的政策障礙,促進資本、人力、知識產權、數據等要素自由流動和資源加快集聚;另一方面金融機構和私人投資應發揮積極作用,提供比較靈活、適配高風險的科技產業投資模式,通過跨國科技投資組合和市場資金優勢,包括發展科技產業板塊直接融資,以及中長期科技信貸融資等,從而形成高科技產業與科創金融正向循環的發展模式。

美國在資本市場對高科技產業的支持較多,美國納斯達克指數(NASDAQ)具備吸引科技企業的優勢條件,包括「同股不同權」架構,以及針對醫藥、生物、互聯網等科技企業較低的上市門檻,比較開放靈活的上市條件,因而吸引全球重要科技企業赴美上市。截至2023年6月,全球科技企業50強中,總部在美國的科技企業達到25家,其中10家半導體核心產業鏈企業裏美國有6家。

與此同時,公共部門圍繞科技創新的職能和機制相對健全,既有支持基礎研究的機構,例如美國國家科學基金會(NSF)、德國技術轉移與創新機構(DATI),也有專門服務中小企業的部門,例如美國的中小企業管理局(SBA)、日本的中小企業廳等。除了公共部門外,歐美日發達經濟體還比較重視行業協會、科研組織的建設,通過這些機構聯合開展科學攻關,籌措科研經費提供專項資助,例如設立於1949年的德國弗勞恩霍夫應用研究促進會(Fraunhofer-Gesellschaft),協會已經發展成為歐洲最大的應用科學研究組織,下設80多個研究所的研究型組織。

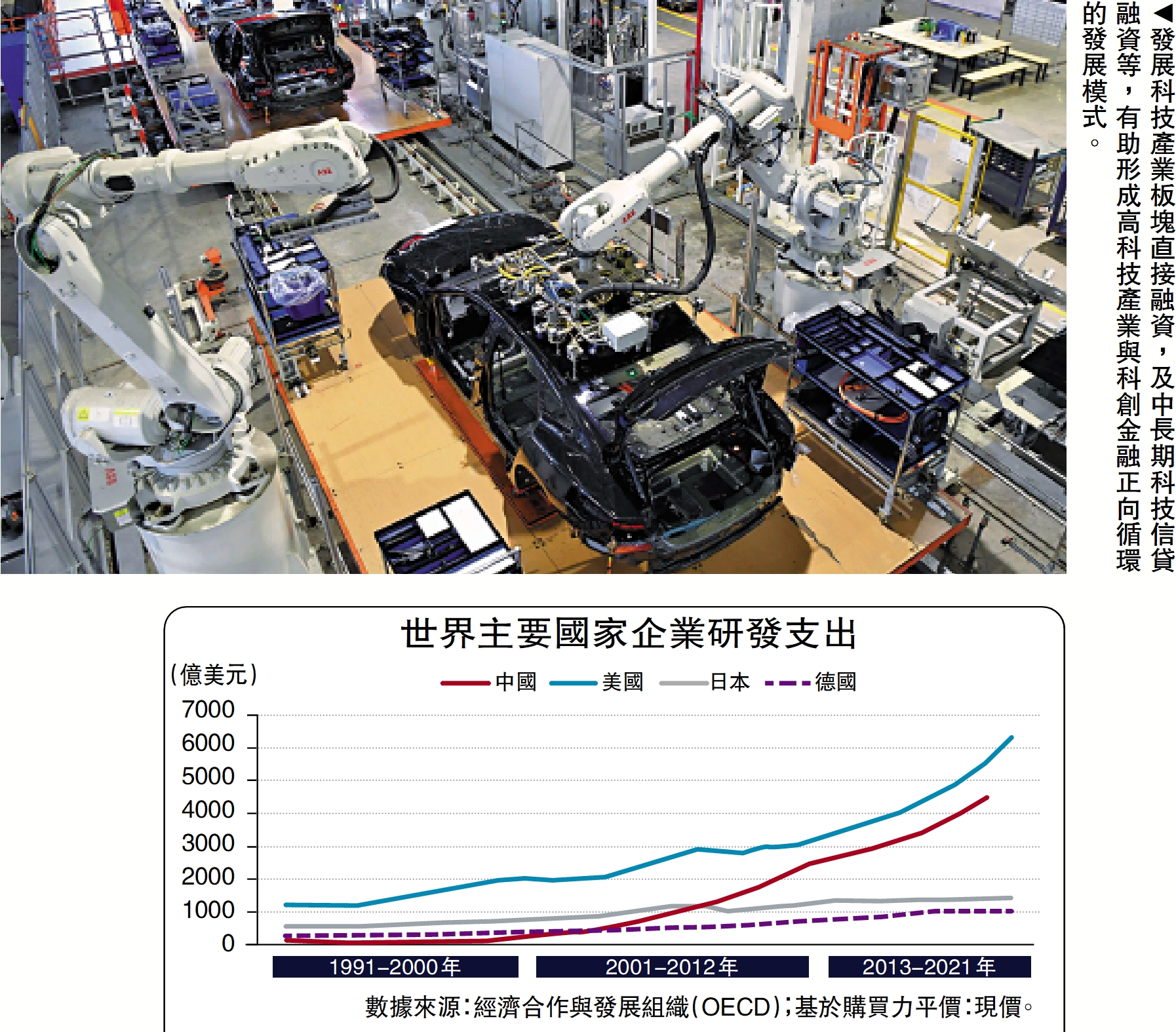

從美國的科技金融發展模式來看,主要體現兩個顯著特徵:其一,發揮財政統籌長期科技創新戰略發展的作用。將財政專項支出經費與科研管理機制結合,引導國家重大科技創新前沿發展,公共部門在其中扮演統籌科研計劃和分撥科研經費等角色;其二,重視發揮私人投資對科技創新產業的資源配置作用,將科技企業上市、風險投資和股權投資等有機融合。統計顯示,截至2021年,美國私人機構對製造業知識產權、信息業的投資規模分別達到3816億美元、1380億美元,實現快速增長。

二、科技金融的快速發展

國家「十四五」規劃和2035年遠景目標規劃明確「堅持創新驅動發展,全面塑造發展新優勢」。目前,中國加快構建支持科技自立自強的投融資體系,從三個層面來看:

一是科技金融頂層設計和具體政策體系逐漸完善。中央金融工作會議明確要求把更多金融資源用於促進科技創新、先進製造等重點領域。中央經濟工作會議將「科技創新引領現代化產業體系建設」列為首要工作。

二是財政和貨幣政策精準發力支持科技創新產業。金融管理部門和科技部門聯合設立多個科創金融改革試驗區,加快探索科技金融新模式新業務。中國人民銀行設立2000億元(人民幣,下同)額度的科技創新再貸款,國家金融監督管理總局提出加強科技型企業全生命周期金融服務的十七條措施,同時財政部門圍繞科技成果轉化、戰略性新興產業等在內設立了25類國家產業基金,出台科技企業專項補貼、減稅等政策舉措。

三是科技投融資體系加快成型。一方面立足多層次資本市場,設立科創板和北交所,支持大量科技企業上市,拓寬融資渠道。截至2023年6月末,超過1000家專精特新中小企業在A股上市,創業投資和私募股權投資基金管理規模近14萬億元;科創板上市科技企業超過500家。另一方面,發揮商業銀行信貸功能。國有大型銀行不但設立專業的科技金融部門,將科技金融列為發展戰略之一,圍繞國家高水平科技攻關、「卡脖子」等領域發力股、貸、債、租、託等綜合金融服務。統計顯示,截至2023年6月,基礎設施綠色升級產業、清潔能源產業貸款餘額分別達到11.85萬億元、6.8萬億元,較2020年3月分別提升134.5%、135.1%。

三、科技金融的改善路徑

科技金融是一整套體系,有三大問題待解:其一,科技企業本身具有高成長性、高風險性,科技金融涉及到融資成本、資金斷鏈及財務風險問題(包括短期盈利萎縮、產出周期長),可能引發投資風險和不良率上升的情形;其二,信託、租賃、股權投資、保險和投資銀行等非銀行金融機構在服務科技創新方面還有短板,投融貸債模式有待加快創新,而信貸一旦在科技企業的集中度過高,可能遭遇美國硅谷銀行的流動性困局,而且風險模型偏差可能放大科技投融資風險。其三,傳統的信貸工具和品種相對單一,圍繞知識產權等無形資產抵質押管理、信貸品種創新和應用的覆蓋面仍有不足,難以匹配大規模的科技中小型企業融資需求,傳統融資模式也很難完全精準對接專精特新「小巨人」企業,同時因過度授信或追求規模目標,極有可能引發信貸資源利用率低、信貸投放過剩等問題。

目前中國已經培育的專精特新「小巨人」企業超過1.2萬家,專精特新中小企業9.8萬家,創新型中小企業超過20萬家。如何更好地服務這些科技型中小企業也是發展高質量科技金融的重要着力點。對此,既要構建科技金融的生態,發揮不同金融主體的功能,也要開發更多元的科技金融工具,更好地適配科技行業結構,從兩個方面着手:

一方面,建議推出科技金融中長期發展規劃。考慮到一些地方已經在科技金融領域取得了比較豐富的經驗,例如上海、深圳、蘇州等地自身具備深厚科技產業基礎,加大科創金融改革試驗區成果複製推廣,力爭率先進行科技金融體制機制改革創新取得突破。建議進一步深化科技企業名單,建立完善科技企業資金流、知識產權專利、成果轉化和市場化應用等要素綜合評價機制,圍繞科技產業集群、產業園區等搭建科技金融綜合服務平台,專設科技金融部門,積極對接政府、行業組織和第三方投資機構,重點圍繞「專精特新」、「隱形冠軍」企業開展多元化、個性化投融資服務,支持科技型中小企業做大做強。

另一方面,建議進一步明確多層次資本市場功能,加快提升科技企業上市融資水平和科技企業「含金量」。目前,國家級專精特新「小巨人」企業佔科創板上市公司總數的29%,建議持續深化北交所和科創板改革,總結支持和服務中小型製造企業的成功經驗和模式,創設便利條件、增強資本市場專業能力,加大支持專精特新「小巨人」和「隱形冠軍」企業,同時推動商業銀行廣泛參與多層次資本市場建設,適時出台商業銀行參與資本市場建設的管理辦法,支持商業銀行通過非信貸直投、產業基金、資產證券化等深度參與資本市場科技企業融資服務,以及鼓勵長期資金參與科技投融資服務,依託理財、租賃、信託、保險等多元功能,適度放寬商業銀行控股子公司股權投資風險權重,促進資本節約和金融資源高效利用,精準匹配不同規模和不同領域科技企業的生命周期,加快科技創新突破。

(本文僅代表個人觀點)