【股市縱橫】新業務價值增長 平保逢低建倉

韋 君

港股昨急跌逾2%,恒指失守16,000關,剛公布去年數據的內險板塊亦受壓,重磅股中國平安保險(2318,簡稱平保)昨跌至52周低位獲承接,估值吸引,有利中長線投資者收集。平保在港上市20周年,A+H股市值1.003萬億元,H股佔2,372億元。平保旗下平保資產管理持有滙豐控股(0005)8%股權,僅次於貝萊德為第二大股東。平保主要股東為卜蜂集團持股6.52%、深圳市投資控股持有5.27%、摩根士丹利持股3.68%、貝萊德持股2.08%。

集團主要從事人壽保險、財產保險、銀行業務及其他金融服務。內地保險集團剛在本周一(15日)公布2023年全年保費收入數據,平保原保險合同保費收入總計達到8,006.95億元(人民幣,下同),按年增長4.1%,增速顯著超過2022年的1.16%,繼續穩居行業首位。

數據顯示,平安壽險保費收入(下同)為4,665.4億元,按年增長6.21%:平安財險收入為3,021.6億元,增1.4%;平安壽險收入4,66.4億元,增6.4%;平安養老保險收入173.27億元,減少6.3%;平安健康保險收入146.68億元,增9.9%。

大和發表報告指出,預料平保去年新業務價值按年增32%, 淨利潤減少12%。報告指出,去年第四季新業務表現疲弱,扭轉第二及第三季按年急升76%至79%,主要因為3.5%預定利率壽險產品被監管當局禁售前銷售增加。

該行預期平保去年淨利潤按年倒退12%,稅後經營溢利按年跌11%,主要受累於平安銀行淨息差收窄,以及費用收入受壓。目前75%銀保業務與平安銀行相關,相信收緊銀保收費,將會推動平保涉足其他銀行渠道。平保指引今年新業務價值增長將較同業為佳。該行維持對保持有評級,目標價34元(港元,下同)。

估值吸引 息率逾8厘

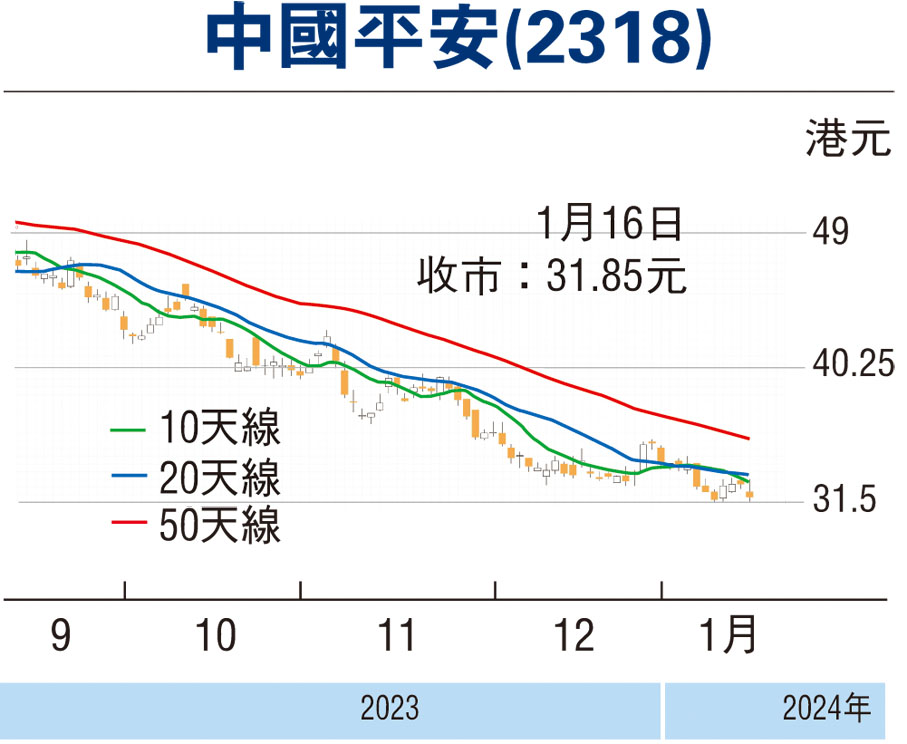

平保昨一度跌至31.55元的52周低位,收報31.85元,跌0.85元或2.5%,成交1.31億元。過去三個月該股由44.29元累計急跌29%,堪稱估值大蒸發。現價市盈率5.88倍,預測6.4倍,而息率逾8厘,市賬率0.6倍,估值吸引。剛公布的去年全年保費收入增4%,可望吸引中長線基金逢低建倉,上望40元水平。

本版文章為作者之個人意見,不代表本報立場。