金融探針/養老基金管理 金融業新機遇\中國金融四十人論壇常務理事 朱雲來

資管市場的發展是一個龐大課題。投資者和儲蓄者是兩個大體量的社會存在,雙方資金需求的錯配通過市場的對接和匹配,形成規模巨大的資管市場。資管市場歷經多年發展,建立了深厚的根基,就這一市場的進一步發展和中國的機遇進行探討,對於中國而言有着重要意義。如果中國的資產能夠選擇在全世界配置,如果能夠開放更多的投資市場,來讓中國的儲蓄和投資獲得更好的回報,那麼對於中國的發展也是一個機會。

本文主要利用數據形成針對養老問題的分析框架和模型。這些分析相對粗淺,但希望能夠啟發思考,畢竟即使是發達國家,現在也面臨類似的養老問題。

從1960至2021年,60餘年來,全球總產值、消費和投資等數據的增長出現了15個尖峰,平均每4年一個周期,與美國競選周期時長一致,尚不清楚是否有具體聯繫。在這60年中,全球價格增長了近9倍,而全球真實量產出增長了8.2倍。

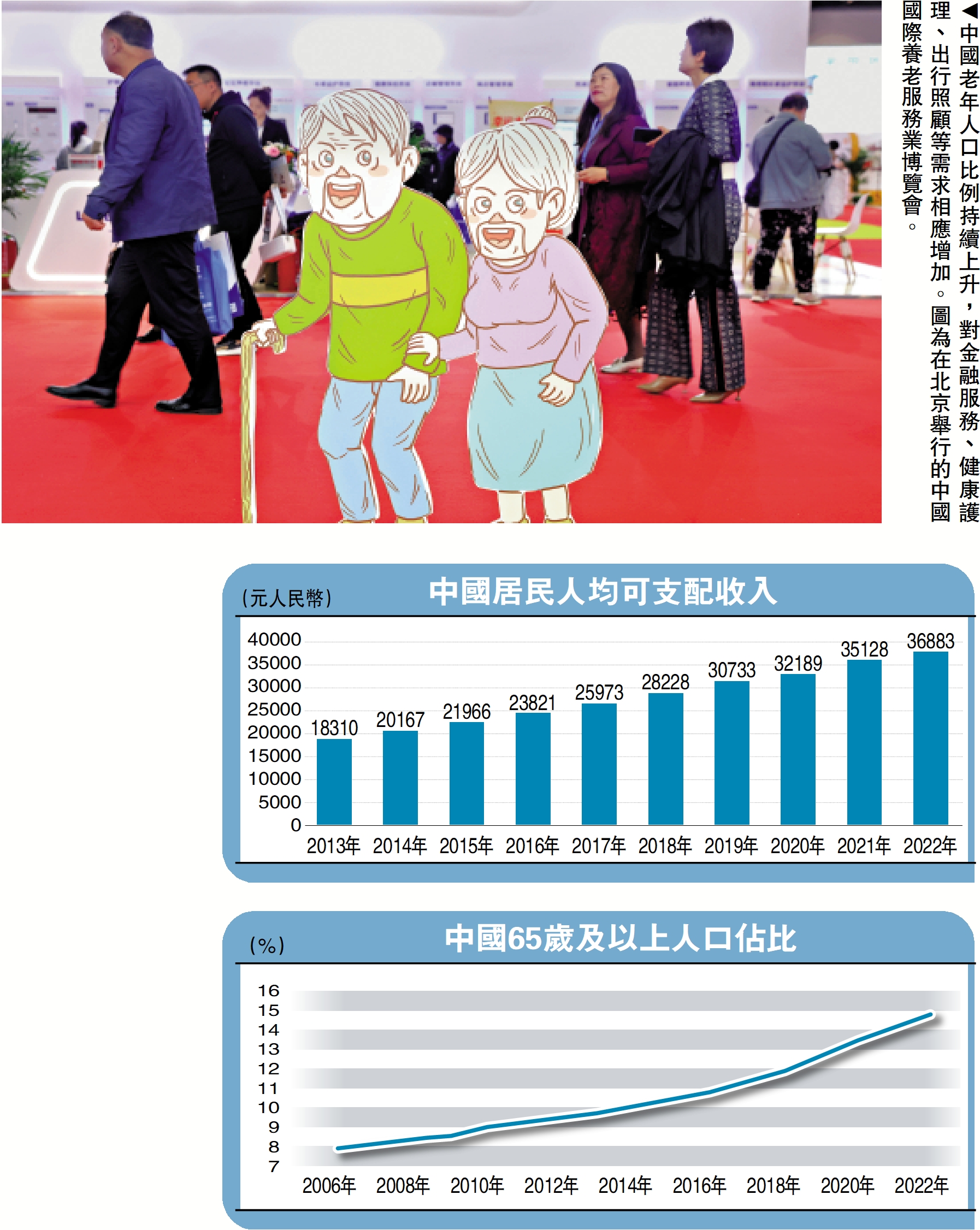

從個人收入和消費數據看,2022年,中國人均國內生產總值近1.3萬美元,人均可支配收入約3.6萬元(人民幣,下同),人均消費支出約2.4萬元。從全球情況看,全球居民人均收入與產值比重基本保持穩定,近年略有下降,消費與收入的比重長期穩定在85%附近,近年尤其是2020年,受新冠疫情影響波動較為明顯。整體而言,當收入增長時,消費也在以相應比例增長,消費與收入緊密相關。

邏輯上,居民收入中不被用於消費的部分,可能主要是為了解決未來的養老需求。對於個人而言,20多歲至65歲工作時的收入,需要維持65歲退休之後的生活支出。

如果考慮個人養老金模型,即個人掙錢、存錢以供養老的模式,那麼個人就需要考慮每年存入多少年金才足以滿足養老需求。

全球面臨老齡化問題

其中有兩個考慮因素:一是未來的消費受到通脹率的影響,如果通脹率高,那麼維持同樣的生活品質所需的支出會增加;二是如果自行存錢養老,那麼年金儲蓄每年都會產生一定的收益,每年新投入的年金和投資回報共同構成養老金餘額,覆蓋個人餘生的消費需求。

2022年全球人口總數接近80億,其中65歲以上人口達7.8億,佔比接近10%,14歲以下佔比20%多,老齡化問題是全球性問題。

全球金融資產一定程度是居民儲蓄抗禦包括養老在內的未來不確定性形成的。2000至2022年,全球金融資產由103萬億美元增至487萬億美元。對其收益率進行分析,金融資產大致的平均收益率為5%,當前金融資產總量為接近500萬億美元,那麼當年產生的金融收益約25萬億美元。

如果根據全球老年人平均消費水平進行反推,那麼要滿足退休後老年人消費,就需要有5萬億美元左右的資產收益,佔金融資產整體收益的20%,對應地說,需要有五分之一的資產用於對應老年人的消費需求。

根據統計,當前全球養老金的總規模佔金融資產比重約為12.5%,而根據老年人口實際比例計算,滿足已退休老年人口消費需求的養老金佔比應當為20%。積累這些養老金資產最終的目的是為了養老,那麼有養老需求的群體,不僅是那些明確已經退休的群體,對於沒有退休的工齡人口而言,他們也需要為將來而儲蓄,其養老年金及收益也都納入養老基金,所以養老基金規模佔全部金融資產的比例可能更高。

甚至就整體而言,全球所有人的金融資產規模與全球所有人為自己退休後生活所準備或正消耗的資金會很接近。具體到現實場景中,全球數據平均計算一個人的收入除去消費後,剩下所有的部分都放入年金,才剛好夠退休時的消費需求。

這就相當於所有的收入被分為兩部分,其中大部分都用於當前生活所需,剩下的結餘部分作為養老年金,覆蓋未來的退休生活需要。個人會對兩階段進行自我調整,如果意識到未來的生活消費不夠,便會減少當前消費,增加支付到養老基金中的資金。

儲蓄20%應付退休生活

總之從整體規模上看,20%的金融資產佔比基本上能夠實現老人退休後的消費平衡。從消費增長和通脹來看,消費的增長略高於通脹,也就是說每年的消費在逐步增加或者說升級,但增加的量並不多,因為如果增加過多過快的話,剩餘的資金將不足以維持退休之後的生活,所以個人會對這二者形成一種平衡。

如果以2022年為起點,考慮一位23歲年輕人的養老金變動情況,那麼可以想像,在未來數十年中,其年金餘額先持續上漲,漲到退休時到達頂峰,隨後逐年下降。

從1978至2022年,中國居民人均收入從171元增長至36883元,年均增長13%,總計增215倍;人均消費支出則從151元增長至24538元,年均增長12%,總計增長162倍;人均產值從382元增長至85724元,年均增長13.1%,總計增長224倍;同期居民收入佔產值比重從44.8%微降至43%,其間平均值為47.8%;消費佔收入比重從88.2%下降至66.5%,其間平均值為78.7%。

我們測算了中國養老,由於中國儲蓄率更高,所以2022年23歲工作、60歲退休的居民,基礎假設每年需要等比存繳居餘的56.9%,38年累計存繳107萬元,在年均2.2%通脹率、5.8%投資回報下可以支付退休後20年(中國預期壽命78歲左右)消費。

如果上述計算基本正確,那麼其實可以認為,在給定經濟持續發展等宏觀經濟基本條件的前提下,個人可以為自己提供養老。

社保基金體系需改善

在中國社保實際上現收現付的體系下,當前社保基金尚不寬裕。如果要系統性地改善社保基金的可持續性,可能需要建立一個長遠目標,鼓勵年輕人從參加工作之初就開始計劃養老投資,如此一來便有機會迅速建立起國家養老金的基礎。

對於金融行業而言,養老基金的管理也提供了很多新的行業機會。養老基金與一般的投資基金有所差別。一般而言,廣義的投資基金所追求的是最高回報,但養老年金其實是以匹配未來需求為目標,根據收入水平、收益率和通脹率等數據來折算平均回報,比一般投資基金相對投資管理期限更長。不過,養老基金畢竟涉及14億人,有眾多賬戶需要進行系統化管理,所以金融界可以抓住機會推出專業化、系統化的產品。

可以考慮設計相關政策鼓勵,比如居民將資金存入養老賬戶後,哪怕今後出現個人破產清算,也不需將這筆資金計入破產清算範圍,因為這筆資金是為了保障其未來的基礎生存。在破產理論中,也往往允許給被破產對象保留基本生存條件,如基本的住房和汽車等,養老基金也可如此。在各類政策促進下,相信很多居民會有存繳養老保險的積極性。

總之,我們過去一直想推動個人養老賬戶,但也面臨各種各樣的困難,不過上述測算表明,整體上能夠通過一個體系框架來做實個人養老賬戶,而且這對每一位具體參與的人員都有好處。