經紀愛股/外銷成亮點 中國重汽上望18元\連敬涵

中國重汽(03808)為重卡車製造商龍頭,上周發盈喜,預計截至6月的六個月溢利,將較2022年同期12.83億元(人民幣,下同)增長80%至100%。主要受惠內地宏觀經濟穩中向好及海外市場需求提升,重卡行業需求復甦明顯,集團抓市場機遇,進行產品結構與業務結構調整,產品銷量實現大幅增長。

中國重汽去年業績欠佳,收入下跌36.5%至593億元。雖然重卡總數及輕卡銷售都出現負增長,而重卡分部中的外銷則有達63.8%或54050輛增長至88525輛,外銷數目更佔了重卡總數銷量的56%,顯示重卡外銷已成為集團重要部分,相信今次盈喜,顯示海外市場對集團重卡產品銷售會有大幅的提升。

事實上,集團是進攻海外市場頗為成功的一家企業,已連續十多年位居內地重卡行業出口首位,在去年加快拓展海外市場,出口銷量實現前所未有的突破,高端產品佔比不斷提升,可彌補內地市場疲弱。

根據中汽協數據,中國重汽今年首5個月累計銷售重卡10.88萬輛,屬內地唯一銷量突破10萬輛的商用車企業,去年公司市佔率為23.5%,穩居行業首位,今年可持續看好。

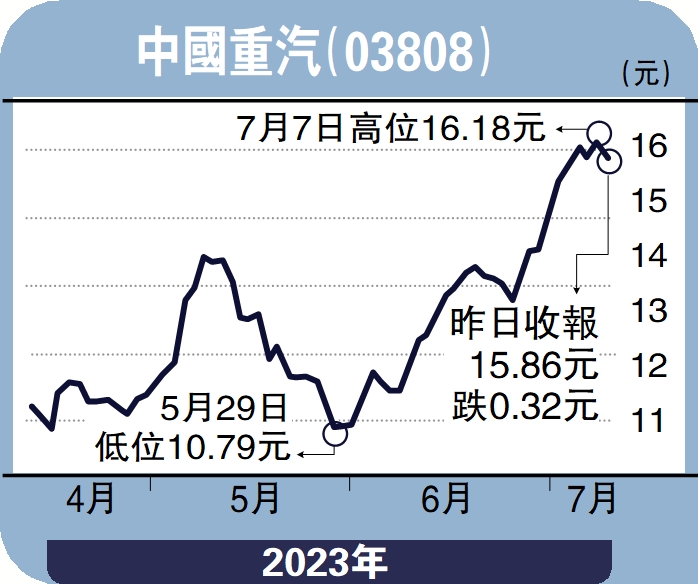

中國重汽股價自盈喜發出後一直徘徊於兩年高位,現時正消化利好消息,相信隨10天線不斷向上移,後市仍有繼續上升空間。投資此股可於15.5元買入,目標18元,跌破14元止蝕。

(作者為香港股票分析師協會理事)