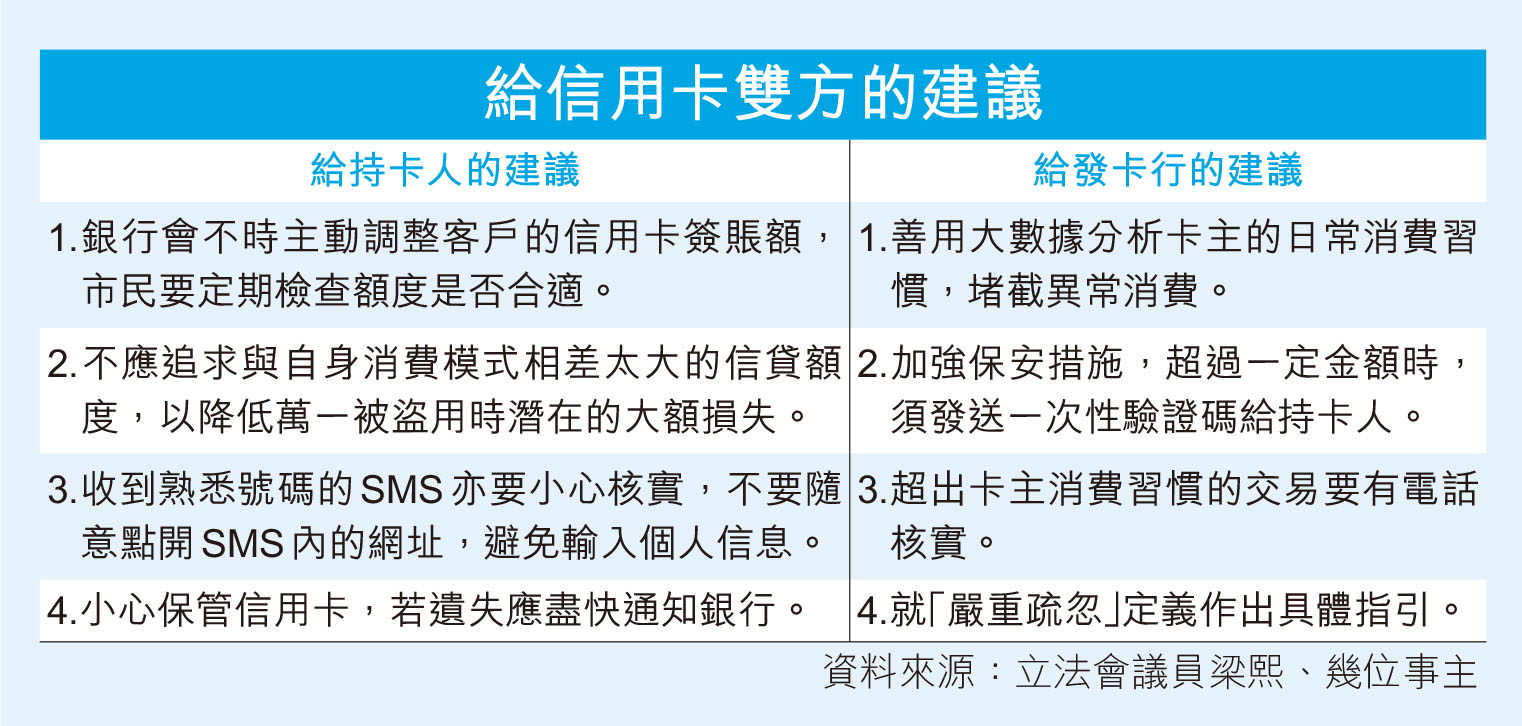

信用卡被偷碌 巿民焗孭數

銀行指「嚴重疏忽」須負責 議員促金管局明確定義

今年信用卡被盜用案件按年增加45.1%,民建聯立法會議員梁熙近期接獲3名滙豐信用卡持有人求助,指銀行將失卡或信用卡被盜用的責任歸究是卡主「嚴重疏忽」,要求孭起30萬至50萬元被盜的卡數。其中一名事主表示,遺失銀包已是無妄之災,事後涉案賊人已落網並承認案情,但銀行仍持續追數,令她情緒崩潰。梁熙批評銀行對「嚴重疏忽」有絕對解釋權,促請金管局發出指引並就此作出明確定義。

梁熙昨日聯同幾位被盜用信用卡的苦主召開記者會,講述事發經過。張女士去年底錢包被人偷取,錢包內兩張信用卡其後被人冒用及簽賬,她已第一時間通知銀行及報案,其後賊人也被捕。其中一間涉事銀行渣打已豁免償還相關20多萬元款項,但另一家銀行滙豐則認為有關損失因事主「嚴重疏忽」引致,要求償還逾30萬元被盜用的消費款項。她質疑,兩間銀行對同類事件的處理手法截然不同。

為討回公道,張女士過去七個月與滙豐銀行多次透過書信和電話交涉,甚至曾面談逾兩小時,惟至今談判仍膠着,張女士認為自己不存在「嚴重疏忽」,而銀行堅稱她沒有保管好信用卡,涉及「嚴重疏忽」。她引述銀行曾舉例指出「嚴重疏忽」的定義說:「銀行話如果個袋擺喺個櫃但冇鎖住,有人偷咗張信用卡冒簽,都屬嚴重疏忽,我覺得完全唔能夠接受,呢件事係一世嘅大創傷。」

強硬手法逼妥協 持卡人情緒崩潰

張女士表示,銀行用強硬手法逼她妥協,例如經常通知她月底要把被盜用款項加到其信用卡戶口,令她承受巨大精神壓力,更懷疑因此患上焦慮症。她續指,平日其信用卡簽賬金額只是數百至數千元,但被盜簽賬額有違她以往消費模式,作為負責任的銀行應察覺不妥,有必要發出短訊核實簽賬人的身份。她批評銀行存在保安及風險管理漏洞,故不認為屬個人「嚴重疏忽」。

另一求助人李先生去年中錢包被偷,當中三張信用卡被賊人盜用約150萬元,警方其後將疑犯拘捕歸案,證明簽賬者不是他本人。其中兩張信用卡所屬銀行都已退還有關款項,惟滙豐銀行仍以李先生的「嚴重疏忽」導致後果為由,要求償還相關50萬元款項,他形容銀行「大石砸死蟹」,連串動作令他感到身心疲累,甚至做夢都夢見自己被人「追數」。

梁熙表示,李先生的個案再次證明不同銀行有不同操作,並沒有統一標準。他解釋指一般而言,若信用卡未經授權被他人交易,而持卡人沒有作出任何欺詐或嚴重疏忽行為,不需為這些未經授權交易承擔責任。不過現時銀行對持卡人「嚴重疏忽」有絕對解釋權,往往以此理由要求事主償還未經授權交易的金額。他又批評,每間銀行的處理方法亦有不同,促請金管局發出指引,就「嚴重疏忽」定義發出更具體指引,不能再讓無辜市民承擔責任,否則只會有愈來愈多此類苦主。

滙豐發言人表示,該行了解受影響客戶的不安,亦一直向他們及相關的信用卡機構跟進,以尋求可行的解決方案。該行亦不時提醒大眾須保管好信用卡及一次性密碼等個人資料。