(大公報 記者 許臨)近年特區政府積極發展虛擬資產,專注發展數字資產業務的OSL集團首席財務官胡振邦認為,香港在開拓虛擬資產市場有很大優勢,包括稅率低、法律制度清晰、投資者保障完善等,而且香港是國際資金的重要融資選擇地,匯聚各國金融精英,加上背靠祖國,因此在人才、資源和政策上,都有條件發展成為亞洲虛擬資產市場龍頭。

胡振邦表示,香港發展虛擬資產的優勢十分明顯,首先是稅率,香港投資虛擬資產不會被徵收資產增值稅,這對全球投資者來說十分吸引,例如日本和澳洲雖然比香港更早拓展虛擬資產市場,但兩國需要繳交資產增值稅,有關稅項會被納入綜合稅率計算,日本的綜合稅率高達50%,澳洲則為40%。對投資者而言,回報是最主要的考量因素,香港的低稅制將吸引更多國際投資者。

銀行態度積極 歡迎基金開戶

另外,銀行的態度也十分重要。胡振邦解釋,由於過往全球各地都有涉及以虛擬資產「洗黑錢」的事件,銀行對相關風險十分重視。一些虛擬資產的機構投資者在不同國家都遇上同樣問題,就是在銀行開立戶口十分困難,例如日本有很多大型銀行拒絕讓這些基金開戶。不過,香港銀行均持開放態度,很多中資銀行都歡迎這些專門投資虛擬資產的機構開立戶口。

事實上,虛擬資產交易平台發牌制度於2023年6月1日生效後,大大增強了全球投資者對香港虛擬資產市場的信心,因為有了更清晰的監管指引,能為從事虛擬資產交易的經紀及資產管理行業帶來新機遇,也讓散戶得到更多保障。過去由於缺乏清晰和完善的監管,投資者交易甚為不便,例如大額或頻密地把加密貨幣匯款轉入銀行,銀行可能質疑為可疑交易,投資者的資產有可能被凍結。

胡振邦稱,發牌制度生效後,單單是開戶流程,包括身份認證等都有嚴格監管,而且近年特區政府對發展虛擬資產的態度十分積極,差不多每季都有新政策推動市場發展。

傳推加密幣找換店發牌制度

他更透露,短期內可能會推出加密貨幣「找換店」的發牌制度。此外,特區政府推出不同的監管措施,當中涉及反洗錢及防範黑客等方面,主動承擔推動市場規範化的責任,積極探索有關政策制定的方案,這令香港在發展虛擬資產市場上的優勢越見明顯。

他表示,香港虛擬資產牌照的特點也令整個市場的優勢擴大,目前香港有關加密資產的牌照是可以同時提供交易加密貨幣及證券型代幣(STO),這比新加坡及美國更方便,因為其他國家及地區的牌照大多只能提供其中一種服務,而非兩者兼備,就像已在美國上市的Coinbase(COIN.US),其牌照只能提供加密貨幣交易。

虛幣現貨ETF受關注 業界倡納互聯互通

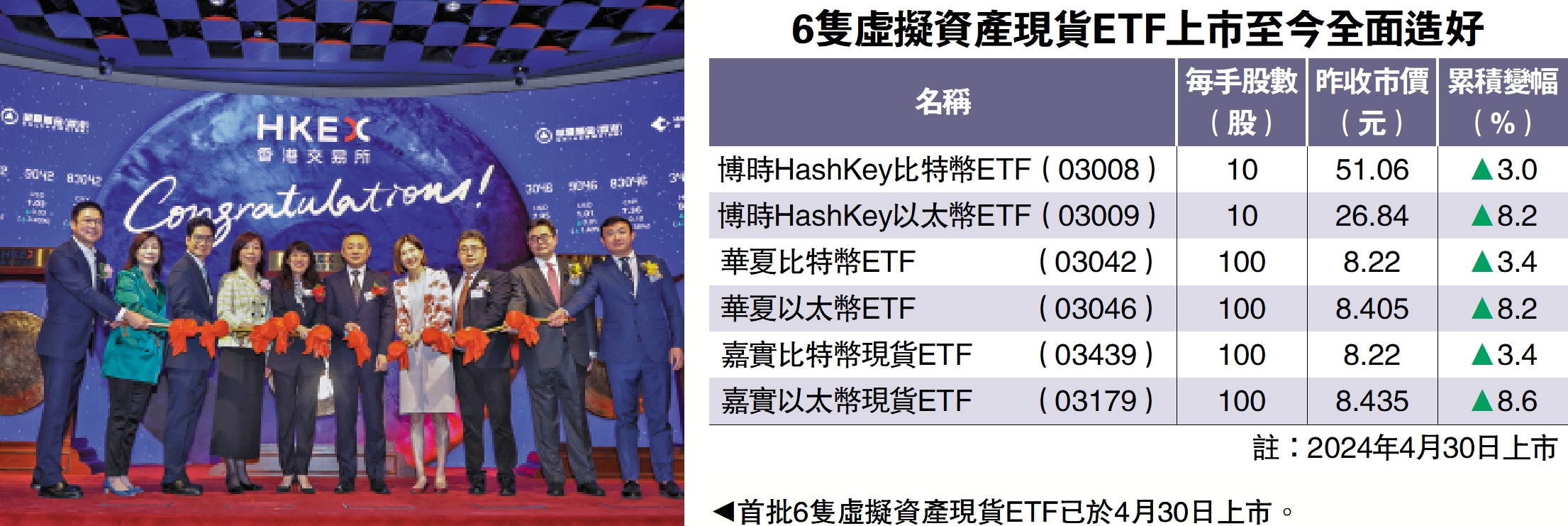

今年4月香港首批共6隻加密貨幣現貨ETF正式上市,為全球投資者提供符合監管、透明且高效的投資新途徑,開啟了數字資產與傳統金融系統融合的新篇章,備受關注。

機構擬發行衍生工具

OSL集團首席財務官胡振邦透露,業界其實一直在準備,希望可以為香港的虛擬資產市場做得更多。例如不少業界人士希望爭取將加密貨幣現貨ETF納入互聯互通,由於互聯互通採取閉環的方式運作,這不會構成資金外流問題,同時又可為內地投資者提供了安全投資虛擬資產的選擇。此外,加密貨幣現貨ETF推出至今只有兩個月,已有機構準備發行相關的衍生工具,例如有更高槓桿的期權等,這將大大提升香港虛擬資產市場的吸引力。

胡振邦表示,在加密貨幣現貨ETF正式推出前,香港已有比特幣、以太幣期貨ETF,基金經理主要購買芝商所(CME)掛牌的期貨來追蹤比特幣表現。因應投資期貨,比特幣期貨ETF須維持保證金要求,並面對空倉缺失導致的價格溢價及滾倉損耗所帶來的成本,使其費用高於傳統股票ETF。而且,期貨表現也未必能全面複製比特幣實物表現,這令投資者預期有落差。

香港推出加密貨幣現貨ETF後,不僅反映香港監管機構及業界迅速回應市場對創新產品的需求,更顯示香港在虛擬資產創新與監管方面致力領先全球。

事實上,在香港發行的加密貨幣現貨ETF具有多方面優勢,包括證監會為投資者提供的保障,以及更多元化的申贖方式。例如投資者可以實物贖回,這大大加強了這些ETF的吸引力,自行託管虛擬資產的機構投資者可以考慮通過ETF持有有關資產,而毋須事先兌換為法定貨幣。

證券型代幣發行 有望成集資主流

加密資產的種類繁多,並不只有代表主流加密貨幣的比特幣、以太坊等,OSL集團首席財務官胡振邦認為,香港有推動發展各種加密貨幣資產的潛力及優勢。他解釋,香港作為國際融資中心,匯聚全球資金,加上特區政府一直以多管齊下的方式,為在香港營辦的家族辦公室創造有利的營商環境,不同的投資項目皆能透過發債或發行股份在香港集資。除了發債及發行新股上市之外,企業若能在港發行證券型代幣發行(STO)集資,將會成為傳統主流集資方式以外的另一選擇。

程序自動化 減出錯風險

所謂STO,就是將傳統的有價證券,如股票、債券、基金或房地產投資信託等資產,以虛擬代幣的形式證券化發行給投資者的一種集資方式。香港是國際融資中心,STO除了為機構提供多一種集資方式外,也能增加募集資金一方的透明度。例如,某家內房企業進行集資,投資者只能從年報查閱有關內房的資產,而且機構投資者只能從國際評級機構所給予的評級對房企前景作出評估。但若以STO的方式集資,資產的擁有權會自動地以永久、安全及透明的方式記錄及保存在區塊鏈上,記載所有過往交易紀錄,以及過去和現在的資產擁有權,大大增加透明度及問責性。而且整個集資過程可以程序自動化,從而降低成本及出錯的風險。

胡振邦認為,香港要拓展STO市場特別具優勢,香港背靠內地的特點已對國際資金有很吸引力,若STO能發展成熟,日後有可能成為主流的集資模式之一。

目前STO在本港仍在初步階段,全球市場已有成功的STO融資案例。胡振邦表示,日本早已有大型券商如大和證券承銷STO,這些STO大都與酒店及物流項目相關,購買STO的投資者可享有酒店提供的各種優惠。除日本外,泰國也有機構透過STO集資,例如有電影製作公司發行STO,買入STO的投資者可享有參加首映禮的權利。

STO的相關項目範圍可以十分廣泛,香港有大量相關人才,若日後積極開拓STO市場,在虛擬資產市場上的發展將會勝過不少國家及地區。

(來源:大公報A18:經濟 2024/06/19)